No + Subsidios

Por Francisco Vergara Perucich, Ricardo Greene y Juan Correa Parra

Fuente: CIPER Académico 26/05/2021

Pese a que los subsidios para la construcción y el arriendo de viviendas han crecido, el déficit sigue estando en torno a las 500 mil unidades según las cifras oficiales. Esta columna argumenta que la política de subsidiar ha fallado porque no aborda los problemas de fondo. Peor aún, parece agravarlos: los precios de venta y arriendo tenderían a aumentar a medida que crecen los subsidios. Lo mismo que los campamentos. Los autores proponen que el Estado compre, construya y administre en torno a las 25 mil viviendas en Chile para 2022. Es decir, que se convierta “en el principal superdueño del país” y ofrezca arriendos a precios “socialmente adecuados”.

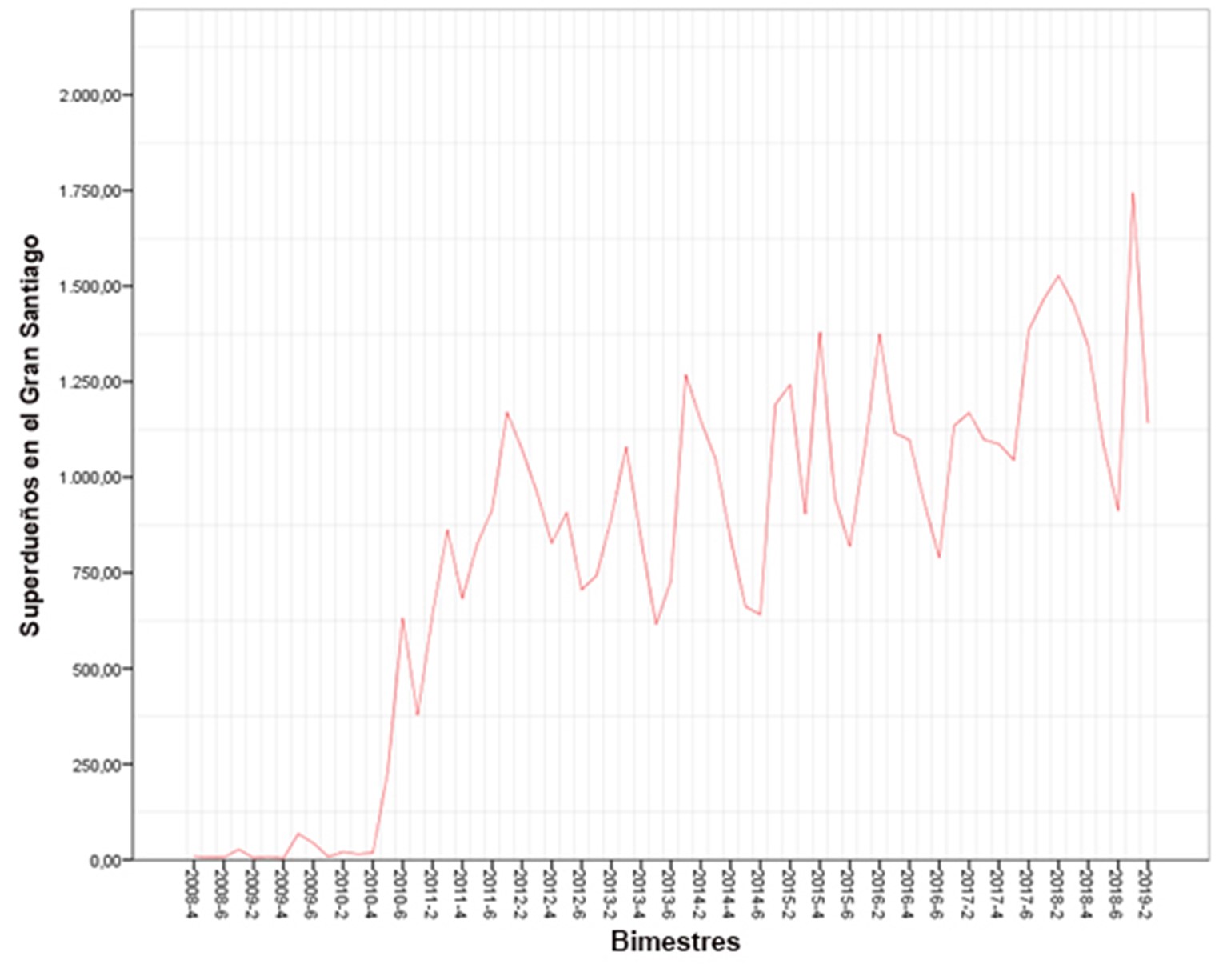

Desde 2008 se observa en Chile un fenómeno financiero que ha hecho cada vez más difícil la vida de los 6,7 millones de familias que no tienen vivienda propia. Como consecuencia de la crisis subprime que estalló ese año y tiró al suelo al sistema financiero mundial, los capitales chilenos comenzaron a poner mucha atención en las oportunidades inmobiliarias y transformaron la vivienda en un refugio confiable para las inversiones de largo plazo[1]. Aparecieron entonces los superdueños[2] que entre 2008 y 2019 compraron propiedades por $14 mil millones de dólares, solo en el Gran Santiago (Figura 1) y contribuyeron al alza los precios de venta y arriendo. Cuando se compara el aumento de las unidades adquiridas por superdueños, en relación con el total de las viviendas transadas para el mismo periodo, la compra hecha por los superdueños tiene una correlación de 70% con la variación del precio. Más aún, el aumento de superdueños permite proyectar el precio de la vivienda en un 48%, lo cual es bastante alto para modelos matemáticos de regresión lineal.

Estos resultados entregan pistas clave para entender si la desregulación sobre el régimen de propiedad perjudica a quienes se encuentran impedidos por el sistema de acceder a una vivienda digna.

Figura 1

Cantidad de superdueños en el Gran Santiago y su aumento en el tiempo.

En un parque habitacional como el chileno, donde los altos precios de las viviendas y los bajos salarios contribuyen a generar constantes crisis de acceso, esa enorme inversión privada transformó el bien social de la vivienda en un activo de renta fija a largo plazo.

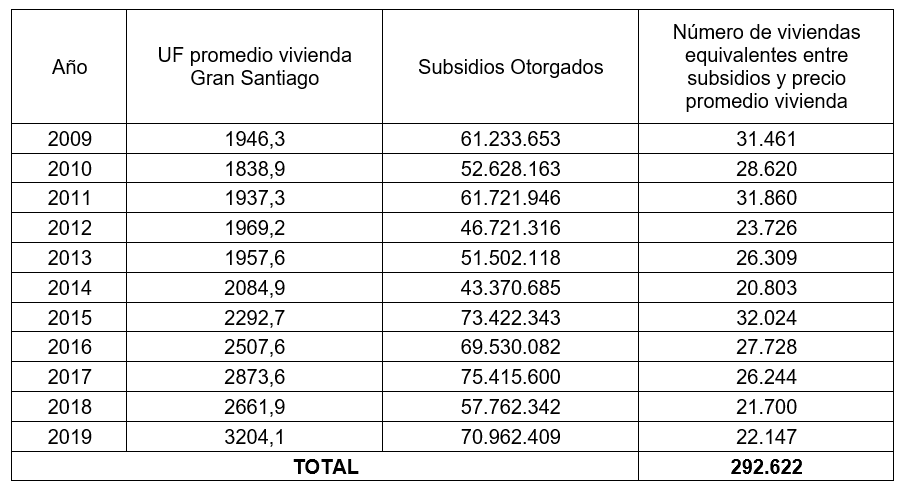

Lo paradójico de esta situación, es que para resolver el déficit estructural que genera el acaparamiento de viviendas, el Estado ha optado por proveer un amplio paquete de subsidios que, para el período 2009 y 2019, suma el doble de lo invertido por los superdueños. En otras palabras, si el Estado hubiese destinado lo que invirtió en subsidios en adquirir viviendas de calidad para crear un parque público, hoy tendría 292.622 viviendas bajo su propiedad (Tabla 1).

Tabla 1

En base al valor promedio en UF por departamento transado en el Gran Santiago, y atendiendo los subsidios otorgados por MINVU, se estima cuántas viviendas públicas podría haber comprado el Estado con los montos de subsidios para cada año. Es importante mencionar que estos precios solo se refieren al Gran Santiago, ya que la vivienda en la mayoría de las capitales regionales tiene un menor precio, por lo que el parque de vivienda pública podría ser aún mayor.

EFECTOS DE LOS SUPERDUEÑOS EN EL MERCADO INMOBILIARIO

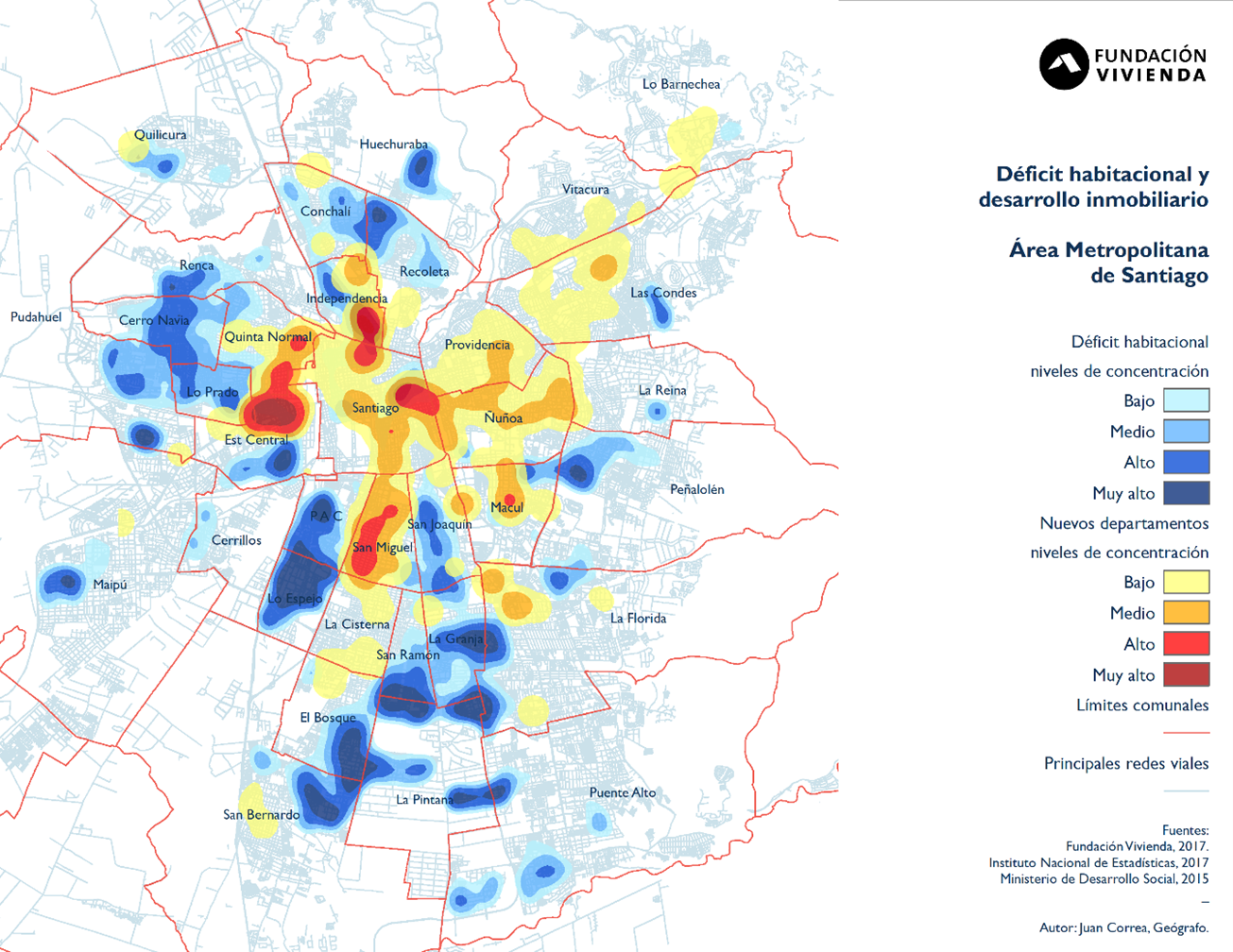

La consecuencia más directa del aumento en los precios de la vivienda es que reduce la posibilidad de que una mayor cantidad de personas pueda acceder a una tenencia segura[3]. Esto se vuelve crítico, además, porque los superdueños tienden a comprar viviendas de bajo costo en sectores bien localizados, con buen acceso a los beneficios de la vida urbana, lo que, además, modifica sustancialmente los destinatarios de la oferta inmobiliaria, cada vez menos orientada a residentes y más orientada a rentistas (Figura 2).

Figura 2

Mapa que revela el desajuste entre el déficit habitacional (en tonos azules) y el desarrollo inmobiliario (en tonos rojos).

A esto se suma el hecho de que muchos superdueños compran viviendas mediante créditos hipotecarios. Esto quiere decir que, además de profitar del déficit habitacional, también transfieren parte de la renta obtenida desde sus arrendatarios al sistema financiero cuando pagan los intereses de sus préstamos.

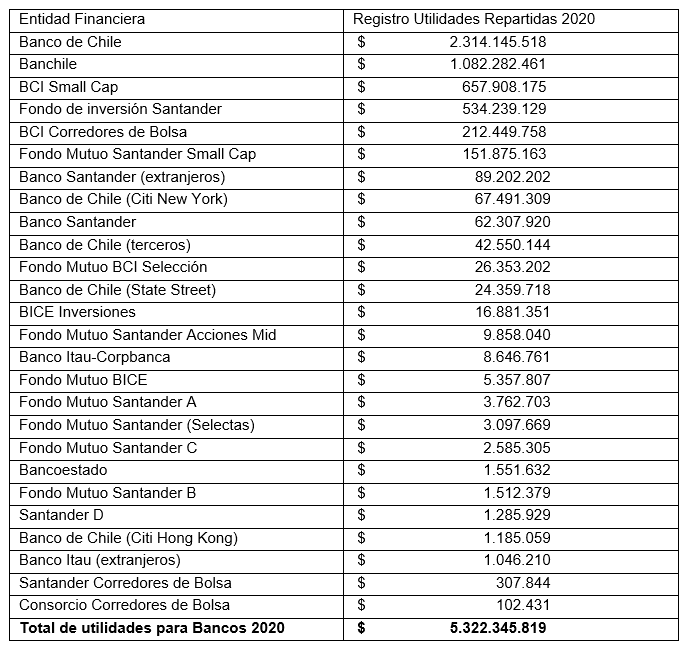

Se trata de un loop constante, dado que a su vez el sistema financiero, que recibe rentas por intereses de créditos hipotecarios, participa en la propiedad de las principales empresas inmobiliarias de Chile, tal como se indica en la Tabla 2, donde se expresan las utilidades anuales obtenidas por las entidades bancarias mencionadas para el período 2020, según las actas de sus juntas accionarias y datos fiscalizados por la CMF Chile.

Estas empresas no invierten en los espacios urbanos donde se ubica el déficit habitacional, tal como se indica en la Figura 2. Por ejemplo, en comunas como Independencia o Estación Central, existen importantes áreas con significativos niveles de déficit habitacional; sin embargo, en ellas no hay desarrollo inmobiliario. La construcción de viviendas se tiende a concentrar cerca de las estaciones de Metro Hospitales y Plaza Chacabuco en Independencia, y cerca de las estaciones San Alberto Hurtado, Ecuador y Las Rejas en Estación Central, donde la vivienda se vuelve más apetecible por la conectividad. Ante la falta de una coordinación sobre dónde y cómo se construye, la ciudad queda a merced de los objetivos rentistas inmobiliarios y las desigualdades territoriales terminan por profundizarse.

El desafío más complejo que enfrenta el país en materia del déficit estructural de vivienda, es que mantener el status quo resulta altamente rentable para muchos, especialmente para el poder financiero

El desafío más complejo que enfrenta el país en materia del déficit estructural de vivienda, es que mantener el status quo resulta altamente rentable para muchos, especialmente para el poder financiero, por lo que las soluciones deben ir más allá del asunto cuantitativo de las propias viviendas. Es imprescindible transformar el sistema de relaciones económicas y de poder detrás de la producción y asignación de vivienda. En ello, un Estado ausente ya no es sostenible.

Sin ir más lejos, hoy, el costo de acabar con los campamentos en Chile supera los US$ 3 mil millones, mientras que hace cuatro años costaba la mitad. Seguir intentando la misma solución en clave subsidiaria es tozudez, y urge explorar alternativas.

Tabla 2

Utilidades repartidas a grupos financieros bancarios por principales empresas inmobiliarias en el año 2020, registradas en la Comisión para el Mercado Financiero (CMF) [4]. Estas entidades financieras participan como accionistas de principales empresas inmobiliarias.

El interés de actores con mucho poder económico en Chile sobre la inversión inmobiliaria es un fenómeno complejo y multidimensional, y se alimenta del déficit habitacional, el cual genera una necesidad constante de nuevas viviendas; es decir, hace trabajar al sistema público en una escasez que se vuelve permanente, y por tanto, la rentabilidad deviene también estructural.

Es como una mina de cobre sin que el cobre se acabe; un proceso extractivo de las rentas que circulan entre las personas, pero que al final del recorrido de circulación terminan concentradas en los grandes bolsillos de Chile.

SUBSIDIARIEDAD COMO PARTE DEL PROBLEMA

Desde el 18/O, buena parte de las críticas al sistema económico han cuestionado la figura de un Estado que no interviene en los mercados sino que subsidia la demanda. Sin ir más lejos, el subsidio para soluciones habitacionales entregado en 2021 es el más alto de la historia, lo que es particularmente problemático dado que la vivienda no se comporta como los otros bienes de mercado en tanto el suelo es insustituible, no es inherentemente escaso, y recaen sobre él “expectativas, inseguridades, creencias, señales de mercado, y otros factores que afectan radicalmente los precios”[5]. La vivienda por lo demás es un derecho; no solo por lo que dice el artículo 25 de la carta por los Derechos Humanos, sino también porque la supervivencia de las personas depende de la seguridad de tener un techo donde refugiarse y desarrollar su privacidad.

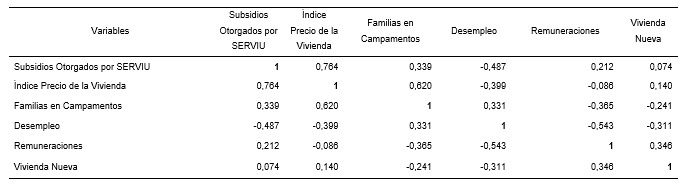

Tomemos el drástico aumento de familias viviendo en campamentos para ilustrar las contradicciones de la política habitacional subsidiaria. Según datos oficiales del Ministerio de Vivienda y Urbanismo, el aumento de subsidios por la política habitacional del MINVU tiene una alta correlación con el aumento del precio de la vivienda (uno explica el 76% de la variación del otro, lo que es muy alto). Esto es, a lo menos, indicativo de que los subsidios no logran controlar el déficit del mercado habitacional y menos reducir el precio de la vivienda. Más aún, es altamente probable que estén aportando a que estos precios aumenten.

Otro de los resultados indica que el número de familias viviendo en campamentos tiende a reducirse en tanto aumentan las remuneraciones (correlación de un 36,5%). Por su parte, el desempleo presenta una correlación significativa en un 33,1% con el aumento de familias viviendo en campamentos. Como era de esperar, el aumento del precio de la vivienda se relaciona directamente con el aumento de la cantidad de familias viviendo en campamentos, en una correlación de 62%, describiendo una alta influencia entre ambas variables.

Cuando el Estado aumenta su otorgamiento de subsidios, en ese mismo período también aumentan las familias viviendo en campamentos

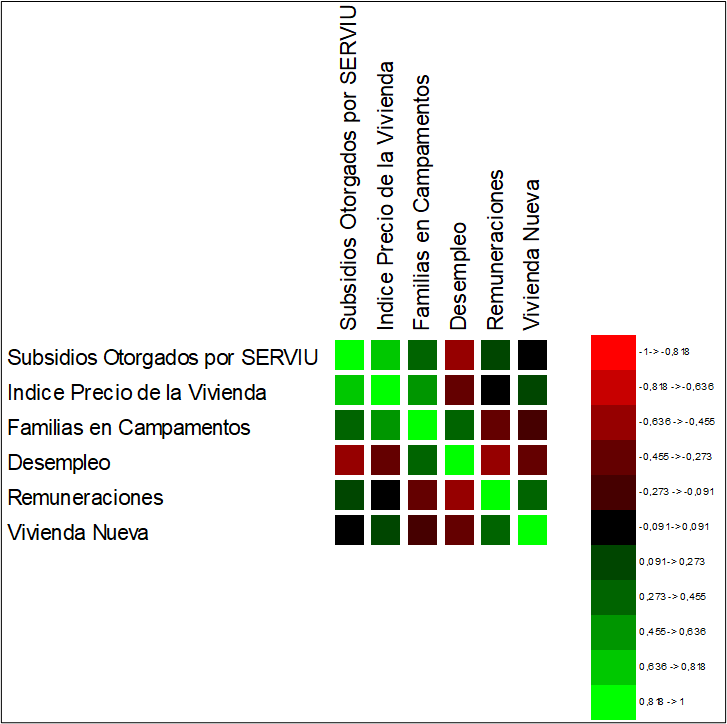

Nuestra exploración buscaba revisar si el otorgamiento de subsidios influía en reducir el número de familias viviendo en campamentos, pero al contario, los datos indican que la correlación entre subsidios y familias en campamentos es directa, con un factor de Pearson del 34%; es decir, cuando en el mismo período de tiempo el Estado aumenta su otorgamiento de subsidios, en ese mismo período también aumentan las familias viviendo en campamentos. Una síntesis de estos resultados se puede ver en la Tabla 3 y en la Figura 3.

Tabla 3

Correlación de Pearson entre diferentes factores asociados al déficit de vivienda. Fuente: Autores con datos de MINVU, Banco Central y Techo.

Figura 3

Cuadro de síntesis de correlaciones de la Tabla 2.

El sistema subsidiario está incrustado en la política habitacional chilena, tanto en la que desplegaron los gobiernos de centro-izquierda, como los de derecha. Este sistema generó una cultura organizacional en torno a los subsidios para la vivienda, tanto en el mundo público (ministerios y municipios principalmente) como en las entidades privadas y comunidades beneficiadas. Esto dificulta proponer ideas que rompan ese esquema de funcionamiento, dados los flujos burocráticos y tecnocráticos aprendidos. Cambios de cualquier tipo implican romper algunas inercias. Sin embargo, debido a que los datos indican que el sistema no logra reducir el déficit en el largo plazo, nos atrevemos a proponer ideas que salen de esa caja de herramientas establecidas. Además, estamos ad-portas de cambiar el contrato social de la nación, y los tiempos piden nuevos enfoques a viejos problemas.

PLAN NACIONAL DE VIVIENDA PÚBLICA

Proponemos un giro en la política habitacional desde un enfoque subsidiario a la producción de vivienda como infraestructura pública. Nuestro planteamiento es que el problema del déficit habitacional se relaciona directamente con el precio de la vivienda. El razonamiento es relativamente sencillo: no es que no exista un parque de vivienda para suplir el déficit en el mercado, sino que los hogares no pueden pagar el precio.

Si bien en Chile los salarios son bajos en relación con el costo de vida, también resulta que el precio de la vivienda es el factor fijo que más presión pone sobre el gasto mensual de los hogares[6]. Por eso, en nuestra propuesta, más que atacar directamente el déficit con la provisión de viviendas, creemos que medidas que apunten a controlar el precio de la vivienda desde una perspectiva institucional a largo plazo, pero de ejecución inmediata, pueden ser efectivas.

En esta ocasión, exploramos un modelo que no se basa en la fijación de precios sino más bien en la lógica de oferta y demanda. Las ideas que se exponen aquí han sido presentadas en distintas instancias académicas y públicas[7]. Proponemos que el Estado se convierta en el principal superdueño, no sólo de Santiago sino del país, pero en vez de actuar con fines de lucro, lo haga ofreciendo arriendos a precios socialmente adecuados; es decir, referidos a la real posibilidad de pago de los hogares.

Los superdueños tienden a comprar viviendas de bajo costo en sectores bien localizados, con buen acceso a los beneficios de la vida urbana

Por tanto, el objetivo de esta propuesta no es eliminar el déficit habitacional con estrategias que apunten a producir grandes cantidades de vivienda social, sino apuntan a controlar el precio de la vivienda para, a través de ello, ir reduciendo el déficit mediante una mayor facilidad de acceso a pagar el precio de la vivienda. Eso sí, para que nuestra propuesta se exitosa se necesita que las remuneraciones se acerquen al ritmo de crecimiento del precio de la vivienda, aumentando los salarios y frenando el alza de los precios.

Es decir, no es una solución que solo involucra al MINVU, sino también al Ministerio del Trabajo, Hacienda y eventualmente al Congreso y Organizaciones Gremiales. Pero en cuanto a la vivienda directamente, nuestro principio fundamental es que el Estado debe contar con un parque de vivienda que sea patrimonio fiscal, para lo que proponemos dos estrategias:

- El Estado compre 12.000 unidades de vivienda en el mercado, para levantar un stock de vivienda pública, generando patrimonio fiscal que permita su recuperación a 30 años mediante mecanismos de arriendo a precios ajustados a los ingresos de los hogares; esto es, no más del 25% del ingreso mensual, incluyendo en este valor los pagos de gastos comunes. El costo aproximado de esta medida es de US$1.570 millones para 2022. Luego de eso, se propone que por los siguientes tres años se aumente en 5.000 unidades nuevas de vivienda anual para, finalmente, pasar a un plan de aumento de stock de vivienda pública a una tasa de 1.500 unidades anuales, en su mayoría producidas por el Estado. Para tener una referencia, en el mercado existen disponibles más de 50.000 unidades de vivienda a la venta y 27.000 en arriendo[8]. El déficit para viviendas irrecuperables para hogares del 40% de menores ingresos es de 29.000 unidades según datos de la encuesta CASEN 2017 y en promedio, el Fondo Solidario Elección de Vivienda entrega 24.219 subsidios a beneficiarios[9]. El monto de esta propuesta representa el 60% del presupuesto para subsidio de MINVU para 2021.

- Producción de 13.000 unidades de vivienda pública en suelo fiscal, licitando la construcción de obra gruesa a empresas locales —con utilidades conocidas y adecuadas—, y las terminaciones a cooperativas locales. Esto tendría un costo aproximado de US$ 652 millones, para viviendas que, sin pagar por el suelo, se construirían en 22.5 a 28 UF/m2, incluyendo obras de mejoramiento de entorno y en tipologías entre 32 y 90 m2 con un promedio de 48 m2. El presupuesto para ejecutar esta propuesta representa el 24% del presupuesto en subsidios de MINVU para 2021.

El costo de acabar con los campamentos en Chile supera los US 3 mil millones, mientras que hace 3 años costaba la mitad

La confección de este parque público de vivienda igualaría a la cantidad de unidades de vivienda en arriendo disponibles en el mercado. Para 2021, MINVU cuenta con 64 millones de UF para desarrollar soluciones habitacionales y en base a estas propuestas, aun quedaría saldo para ejecutar entre 7.000 y 10.000 soluciones habitacionales regulares según los montos usuales aplicados por el Fondo Solidario de Elección de Vivienda para el mismo período.

Lo importante para nuestra propuesta, es que el Estado desarrolle un parque de vivienda pública a partir de diferentes alternativas, principalmente compra y producción directa. Con ello se comenzaría a controlar, desde la competencia, el precio de la vivienda en arriendo, logrando bajar el costo de vida de los hogares, además de reducir las tasas de allegamiento y hacinamiento. Esto, porque una persona allegada que no puede vivir de forma independiente, al ver la posibilidad de ocupar una vivienda cuyo costo no dependa de su poder de pago, sino que se adecúe a sus ingresos, probablemente, decidirá vivir de forma autónoma y ganar privacidad, lo que además trae beneficios en salud mental, calidad sanitaria del hábitat y podría ayudar a reducir la violencia de género[10]. La reducción del precio del arriendo permitiría avanzar hacia aquello, estableciendo medidas de largo plazo de control del déficit, y convirtiendo al Estado en un actor fundamental —no solo un pagador— del mercado de la vivienda.

El modelo implica una inversión inicial de 25.000 unidades el primer año, a la que seguirían tres años de aumento del stock en 5.000 unidades anuales. Luego de ello se continuaría con un crecimiento constante de 1.500 viviendas al año. Al quinto año, con 43 mil viviendas bajo su control, el Estado podría comenzar a recuperar la inversión inicial con los arriendos, y el parque de vivienda comenzaría a generar ingresos que se podrían reinvertir en producción de más vivienda y mejoramiento urbano. No obstante, una medida de este tipo necesitaría evaluación constante para ir corrigiendo posibles errores. La principal forma de evaluar la eficacia se centra en el objetivo: el precio de la vivienda. Si el stock de vivienda pública logra frenar el alza del precio de la vivienda, toda alza salarial se transferirá a otro tipo de consumo en la economía, inyectando liquidez a procesos de recuperación económica postpandemia. Pero, además, genera una oportunidad laboral y de capacitación desde los comités de vivienda.

El poder económico se alimenta del déficit habitacional, el cual genera una necesidad constante de nuevas viviendas; es decir, hace trabajar al sistema público en una escasez estructural que se constituye en una situación continua en el tiempo. Por ende, la rentabilidad es también continua

En una sesión en la comisión de vivienda del congreso, UKAMAU, mediante Alex Paulsen[11], planteó la necesidad de avanzar en empresas públicas para resolver el problema de la vivienda. Nos parece una excelente idea y por eso es que, para el modelo de implementación de la vivienda pública sobre suelo fiscal, proponemos que los pobladores produzcan su propio hábitat, mediante una cooperativa de trabajo.

Los comités de vivienda, con acompañamiento técnico financiado por programas como FOSIS, en convenio con el Ministerio de Vivienda y Urbanismo, y junto a Universidades y Colegios Profesionales, podrán constituirse como cooperativas de construcción, de tal manera que se podrá generar empleo e ingresos para los propios habitantes. En este caso, la limitante es técnica y no normativa, dado que el D.S. 49 de MINVU ya contempla la opción que sean cooperativas las que postulen, desarrollen y ejecuten proyectos habitacionales del Fondo Solidario de Elección de Vivienda. Debido a que la experiencia de MINVU con cooperativas es lenta, se puede generar una vinculación entre empresas constructoras y cooperativas para licitar la obra gruesa de la vivienda a empresas locales, mientras se desarrolla la capacitación de las cooperativas de trabajo. Estas últimas desarrollarían las terminaciones de las viviendas, como parte de un proceso de aprendizaje inicial, hasta que alcancen experiencia en ejecución, para que puedan desarrollar también la obra gruesa en el futuro. Esta idea es valiosa porque mediante organizaciones cooperativas locales, se puede avanzar en el derecho a construir el propio hábitat.

Esta primera propuesta permite que los beneficios de la ciudad no sean capturados por el poder financiero, sino que se inicie una reversión de dicho proceso en busca de hacer que la ciudad beneficie a todos y todas, con el Estado encabezando el avance hacia una ciudad más justa.

NOTAS Y REFERENCIAS

[1] Existe una extensa literatura que valida este argumento. Sin dudas, el más didáctico e influyente, cuya fuente está disponible también en castellano, es el aporte de David Harvey. Una obra sintética de sus aportes se encuentra en Harvey, David y Neil Smith. Capital Financiero, Propiedad Inmobiliaria y Cultura. Barcelona: Universidad Autónoma de Barcelona, 2005.

[2] Personas naturales y jurídicas con cinco o más propiedades.

[3] Ernesto López-Morales, “Gentrification in Santiago, Chile: A Property-Led Process of Dispossession and Exclusion,” Urban Geography 37, no. 8 (2016): 1109–31; Miguel Vargas, “Tacit Collusion in Housing Markets: The Case of Santiago, Chile”, Applied Economics 48, no. 54 (2016): 5257–75; José-Francisco Vergara-Perucich and Carlos Aguirre Nuñez, “Inversionistificación En América Latina: Problematización Del Mercado de Arriendo Para El Caso Chileno”, Hábitat y Sociedad, no. 12 (2019): 11–28,.

[4] El detalle de la información por cada empresa inmobiliaria se puede revisar en las entidades fiscalizadas por la CMF, disponibles en: https://www.cmfchile.cl

[5] Salcedo, Rodrigo. “Cinco mitos sobre las ciudades”. En Errázuriz, Tomás y Greene, Ricardo, Salcedo. Talca: Editorial Bifurcaciones.

[6] Francisco Vergara-Perucich, “¿Qué Tan Caro Es Vivir En Las Capitales Regionales? La Necesidad de Descentralizar Las Mediciones Sobre El Costo de Vida En Chile,” in El Nuentervo Orden Regional. Construcción Social y Gobernanza Del Territorio, ed. Verónica Fuentes, Egon Montecinos, and Pedro Güell, 1st ed. (Valdivia: Universidad Austral de Chile, 2020), 145–58.

[7]Francisco Vergara-Perucich, como miembro de la Mesa Nacional por La Vivienda y la Ciudad presentó estas propuestas en plenario de esa instancia. También ha sido discutida en el Magister de Proyecto Urbano de la UC y en Innova Recoleta. En enero una versión más general de estas propuestas fue presentadas ante la Cámara de Diputados. Revisar este video desde 1h 25m en adelante

[8] Información de Mercadolibre.cl

[9] MINVU, “Estadísticas Habitacionales,” Observatorio Urbano, 2021. Ver aquí.

[10] Provoste, Patricia. “Violencia contra la mujer en la pareja: respuestas de la salud pública en Santiago de Chile”. Serie Mujer y Desarrollo. Santiago: CEPAL (2007); Fajardo, Felipe. “Cuarentenas y violencia intrafamiliar: evidencia para Chile”. Tesis de Magíster en Economía, Pontificia Universidad Católica de Chile (2021).

[11] Sesión disponible aquí.