Viviendas a precios demenciales: causas y responsables

Por Francisco Vergara Perucich y Carlos Aguirre Núñez

Fuente: CIPER 12-07-2019

El alto precio de la vivienda está sobreendeudando a la clase media y empuja a muchos pobres de vuelta a los campamentos. Hay un acuerdo: vamos camino a una crisis. Pero no hay consenso sobre qué causa estos precios y cómo los bajamos. Buscando que los ciudadanos agobiados se incorporen al debate, dos investigadores mapean aquí las explicaciones dominantes. Advierten sobre teorías muy difundidas que carecen de evidencia y favorecen intereses económicos; y culpan a la especulación financiera, práctica muy dañina en un país con sueldos estancados.

Existe consenso entre actores privados, públicos y académicos respecto de que el alto precio de la vivienda nos conduce a una crisis social en el mediano plazo que puede ser grave. Una dificultad para concordar vías de solución radica en que los diagnósticos son diversos y a veces contradictorios. Mientras actores ligados al negocio inmobiliario –como la Cámara Chilena de la Construcción- argumentan que el alto precio se debe a un déficit de suelos, otros, como el Colegio de Arquitectos avalan la idea de que una estricta regulación urbanística hace que los inversores tengan incertidumbre sobre los proyectos y eso los encarece. Desde la academia, en tanto, se argumenta que la vivienda se ha estado usando como vehículo de inversión por parte de los sectores más pudientes, con el objetivo de vivir de los arriendos; y esto, que puede ser muy bueno para esos sectores, está sometiendo a una enorme tensión a una gran parte de la población (ver opinión en CIPER).

En esta columna nos proponemos revisar críticamente las explicaciones más frecuentes a una crisis cuya representación más clara es un déficit de 500 mil unidades de vivienda y precios de compra y de arriendo cada vez más alejados de los bolsillos (ver informe del Banco Central). Nuestro objetivo es ordenar el debate y facilitar a los ciudadanos y a los medios de comunicación la comprensión de uno de los conflictos más importantes que vive nuestra sociedad hoy.

ESCASEZ DE SUELO

La explicación que más se difunde en los medios proviene de la Cámara Chilena de la Construcción (CCHC), actor relevante a nivel de política habitacional y con intereses en el negocio inmobiliario. Según esta organización, el alto precio de la vivienda se debe, en gran parte, a la escasez de suelo urbano y su alto precio.

Pero ¿existe tal escasez? Los datos el Instituto Nacional de Estadísticas muestran que sólo en 2018 la superficie autorizada para la construcción de vivienda nueva aumentó en 14%. Por otra parte, según la prensa las ventas inmobiliarias subieron en un 10% ese mismo año, lo que indica que la industria no se encuentra detenida sino en expansión.

Pablo Trivelli, en un reporte de 2017, mostró que no falta suelo[1]: según sus datos, en el sector más central de la Región Metropolitana, existen 555 hectáreas para construcción, suficientes para levantar cerca de 500 mil unidades de vivienda, si ese suelo disponible se utilizara para construir edificios de 8 pisos.

“En muchos casos el reclamo de la certeza jurídica es artero, y busca validar permisos otorgados por autoridades locales incluso cuando estos se riñen con leyes nacionales, procedimientos base y normativa vigente”.

Según la Fundación Vivienda existen más de 3.152 hectáreas con buena localización, aptas para densificar, lo que podría dar cabida a más de 700 mil viviendas nuevas. En la misma línea, Ivo Gasic[2] indica que entre 2010 y 2015 se han transado más de 10 mil hectáreas de terreno para potencial inversión inmobiliaria en Santiago.

Entonces, ¿por qué no se está construyendo ahí? Tras la investigación de Gasic y en base a los datos anteriormente presentados, es posible pensar que esos terrenos pertenecen a personas o instituciones que esperan explotarlos cuando los precios se adecuen a sus expectativas de renta. Esto sugiere que gran parte de la vivienda nueva que se está construyendo hoy es sobre terrenos comprados varios años atrás, con otros precios y con mejores perspectivas de rentabilidad.

El problema entonces no parece ser la escasez de suelo, sino que sus propietarios esperan el momento adecuado para explotarlos, asegurando altas ganancias.

NO ES LA VIVIENDA, ES EL SUELDO

Una arista interesante de la crisis de la vivienda emerge cuando se considera el dinamismo de las remuneraciones.

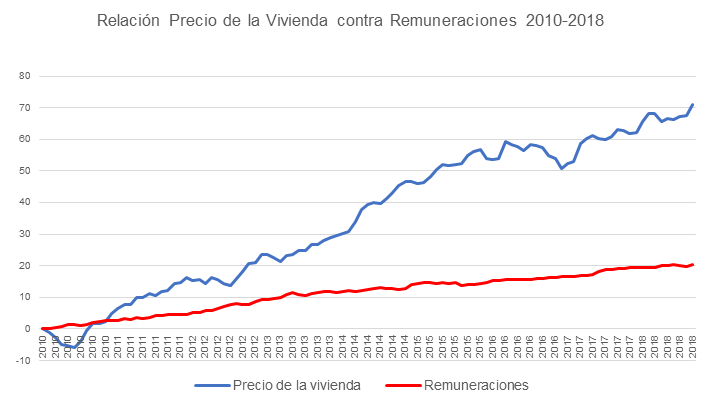

Si bien el precio de la vivienda está disparado, el estancamiento de las remuneraciones podría contribuir a que dichos precios se vuelvan difíciles de pagar para cada vez más personas (Figura 1). Frente a estos datos es válido preguntarse si el problema no estará más bien en los salarios bajos y no en los precios. La respuesta aquí no es clara.

Resulta evidente que vivimos en ciudades con costos de país OCDE y con salarios del tercer mundo. Un estudio de la OCDE (2018) estableció que Chile se encuentra entre los países con peores sueldos y empleos más precarios de la organización. La Fundación Sol, usando la encuesta CASEN 2017, ha mostrado que los salarios en Chile no reconocen el valor producido en el trabajo, valor que en la práctica es capturado por los sectores sociales dominantes[3].

Estos sectores dominantes, a su vez, concentran gran parte de la propiedad de vivienda y en parte viven de ella. La citada encuesta CASEN muestra que en un 63% de los hogares del quintil más rico existe una importante tasa de ingresos provenientes del arriendo de propiedades urbanas (ver columna anterior).

Esta desfavorable relación entre salario y precio de la vivienda genera graves problemas. Para Emmanuelle Barozet, limita la movilidad de las familias, confinándolas a vivir cerca de hogares con similares niveles de ingresos. La economista Marina Panez destaca que rara vez se cumple en Chile la norma de que no se gaste más del 25% del salario en pagar la vivienda, lo que fomenta la segregación residencial. La Figura 2 muestra que en Santiago más del 60% del sueldo se va en arriendo, lo que contrasta con capitales latinoamericanas o de países desarrollados.

LAS REGULACIONES

Otra explicación recurrente atribuye el precio de la vivienda a defectos del aparato público: desde normas poco claras hasta políticas que distorsionan los mercados.

Por ejemplo, para el experto en mercado inmobiliario de la Universidad de Los Andes, José Miguel Simián, el alza del precio de la vivienda podría deberse a las restricciones impuestas por regulaciones locales y ordenanzas. Su diagnóstico es similar al de Luis Larraín quien culpa a “la moda” de limitar la altura de los edificios que se adoptó en comunas bien localizadas como San Joaquín, La Cisterna y San Miguel. Para Larraín esa sería la causa del incremento en un 30% del precio de la vivienda.

Quienes apuntan contra las regulaciones suelen reclamar también contra la falta de “certeza jurídica” la cual sería causada por dictámenes de la Contraloría o fallos judiciales que impugnan proyectos ya aprobados. El argumento es que mayores restricciones al desarrollo de proyectos (por ejemplo, la paralización de obras) disparan los precios. El gremio inmobiliario ha escogido la falta de certeza como su segundo gran argumento para justificar el alto precio de la vivienda.

El debate en torno al respeto de las ordenanzas es una herida abierta entre los arquitectos. La percepción de que algunos permisos de edificación son aprobados mediante interpretaciones cuestionables o aprovechando vacíos en las normativas, hace que muchos piensen que la exigencia de certeza jurídica esconde, como dice el arquitecto Sebastián Gray, la ambición de desarrollar negocios inmobiliarios sin sobresaltos ni escrutinios, incluso cuando estos puedan atentar contra el bien común. En nuestra opinión, en muchos casos el reclamo de la certeza jurídica es artero, y busca validar permisos otorgados por autoridades locales incluso cuando estos se riñen con leyes nacionales, procedimientos base y normativa vigente.

«Cuando se deja de ver la vivienda como un hogar y se comienza a ver exclusivamente como un producto mercantil, su condición de bien sin sustitutos y su aumento de valor en el tiempo, la hacen ser competitiva con otros fenómenos especulativos como las inversiones bursátiles, fondos mutuos, o incluso las mismas AFP».

En un debate entre Humberto Eliash (Presidente del Colegio de Arquitectos 2019) y Miguel Lawner (Premio Nacional de Arquitectura 2019), Lawner denunciaba una abierta contradicción ética entre la postura del Colegio de Arquitectos ante las transgresiones normativas de los proyectos de vivienda recientes de Estación Central (los llamados “guetos verticales”). Mientras el Colegio de Arquitectos se situaba en defensa de los desarrolladores a pesar de que Contraloría establecía ilegalidad en las obras aprobadas, Lawner exigía revisar los principios y compromisos de los arquitectos colegiados, en defensa del bien común y la belleza, ambos aspectos para los que los guetos verticales representan una agresión[4].

Revisando los hilos de este debate en redes sociales, algunos arquitectos desarrolladores sostienen que incluso estas disputas sobre la ética profesional influyen en la incerteza jurídica y por lo tanto en los precios de la vivienda.

Pero yendo al punto, ¿la normativa que tenemos hoy genera costos importantes que se reflejan en el aumento de los precios? No hay estudios directos que avalen la hipótesis que sostiene la industria. Con los datos actuales, al contrario, uno podría argumentar que una mayor fluidez en la producción de vivienda no garantiza mejores precios, pues la industria ha gozado -durante la mayor parte de esta década- de la certeza jurídica que ahora reclama, certeza que no ha impedido que el precio de la vivienda se haya triplicado en ese mismo periodo.

Desde un punto de vista ético y político, además, el argumento parece espurio, pues hacer chocar el respeto a la normativa con la producción de vivienda, parece una forma de solicitar exenciones legales justificadas en el déficit estructural de vivienda.

LA IMPERFECCIÓN DEL MERCADO INMOBILIARIO

El economista Miguel Vargas ha encontrado evidencia de otra posible explicación al problema de los precios: la existencia de una colusión tácita en el mercado de la vivienda de clase media. La colusión tácita es la fijación de un precio conveniente para las empresas y demasiado elevado para los consumidores, que se consigue sin ponerse de acuerdo sino adecuándose a los precios que ya existen. Es decir, nuevos competidores no entran con precios más convenientes para los clientes. Si bien esta colusión no es ilegal en Chile, sí es un problema reñido con la ética y requiere de mejores regulaciones.

Nuestra opinión tiene en cuenta las imperfecciones del mercado inmobiliario. Sostenemos que los elevados precios que estamos enfrentando y la falta de oferta no son causadas ni por la falta de terrenos, ni por regulaciones más estrictas: son el resultado de la especulación sobre el mercado de la vivienda, que se vuelve especialmente grave en un país donde los salarios se han estancado.

Cinco elementos clave sostienen la especulación inmobiliaria:

- El fomento del endeudamiento por parte de autoridades. Esto, mediante la entrega de subsidios a la demanda en busca de facilitar la producción de propietarios de vivienda[5].

- La renuncia a todo tipo de regulación de los precios las viviendas dejando que el libremercado actúe como único criterio.

- El fuerte régimen de propiedad privada consagrado en la Constitución que obstaculiza la aplicación de regulaciones a las transacciones de bienes entre privados[6].

- El significativo interés del mercado financiero en el negocio inmobiliario[7].

- Y, finalmente, la propia rentabilidad de las inversiones inmobiliarias que resultan mucho más eficientes que otros instrumentos financieros[8] a la hora de captar renta de capital fijo a largo plazo. Así, los ciudadanos que no tienen la capacidad financiera para volverse inversionistas inmobiliarios, están a merced del imperfecto mercado de la vivienda.

¿Quiénes se benefician con esta situación? Primero los inversionistas de gran escala: que gozan de retornos demenciales. Según estudios que hemos podido desarrollar, en comunas de Santiago se pueden llegar a ver retornos de inversión estimadas en más de un 90%[9], algo que ahondaremos en la próxima columna. Eso significa que el precio final de las viviendas podría ser mucho menos sin perder rentabilidad para los inversionistas.

Luego se benefician los micro-inversionistas, quienes compran departamentos para arrendarlos. En un estudio aplicado a 1496 departamentos en el centro de Santiago, identificamos que la plusvalía de comprar para arrendar en un período de 25 años podría ascender al 94% de su valor actual, mientras que la rentabilidad anual de estas inversiones podría llegar hasta un 11%, situación que es mucho mejor que comprar acciones en la bolsa de valores[10].

Conociendo la situación de estos micro-inversionistas, grandes inversionistas ya han olfateado el negocio de compartir las ganancias a cambio de liquidez presente y se ha generado una línea de negocios en base, precisamente, a las expectativas de renta futura de una propiedad.

A la luz de los datos que arrojan estas cifras, pensamos que cuando se deja de ver la vivienda como un hogar y se comienza a ver exclusivamente como un producto mercantil, su condición de bien sin sustitutos y su aumento de valor en el tiempo, la hacen ser competitiva con otros fenómenos especulativos como las inversiones bursátiles, fondos mutuos, o incluso las mismas AFP, tal como lo señalamos en artículo anterior.

Esto implica que mientras exista un grupo de ciudadanos-inversores dispuestos a pagar un precio alto de vivienda estos no bajarán. Y a medida que otras empresas inviertan en base a las expectativas de una plusvalía futura, el problema del precio de la vivienda como capital fijo con renta a largo plazo seguirá afectando a la gran mayoría de la población.

En síntesis, mientras no haya regulaciones apropiadas, serán los más ricos los que compren viviendas para arrendarlas a los menos ricos. De este modo la vivienda se seguirá desperfilando y en vez de ser comercializada para producir un hogar, se la seguirá vendiendo como si fuera un paquete accionario.

Estamos, entonces, ante un fenómeno multiescalar, sin una única causal y por lo mismo, altamente complejo de trabajar. Resulta imprescindible entonces, debatir los distintos diagnósticos, no solo de los que provienen del negocio inmobiliario. Y preocupa que autoridades y medios de comunicación den como válidas las hipótesis que surgen desde la Cámara Chilena de la Construcción y sin profundizar en otros aspectos.

¿Qué amenazas aparecen en el horizonte? Pensamos que es posible un potencial estancamiento del mercado inmobiliario cuando la capacidad de endeudamiento del grupo de mayores ingresos llegue a su tope. Si bien no se ve como un problema inmediato, el Banco Central ha advertido que los estratos de ingreso más alto registraron un aumento significativo en deuda hipotecaria referida a la adquisición de otras propiedades diferentes a la vivienda del hogar entre 2014 y 2017, acompañado por una merma en la capacidad de pago de deudas de la mayoría de los hogares.

El aumento de precios de la vivienda se registra junto al aumento de un 10% en la morosidad de los chilenos: hoy hay 4,6 millones de deudores atrasados con un promedio de 1,7 millones por persona. No olvidemos que fue justamente la relación entre endeudamiento y acceso a la vivienda lo que desencadenó la última gran crisis socioeconómica planetaria.

En nuestra próxima columna ahondaremos sobre los efectos de la desregulación del mercado inmobiliario en el precio de la vivienda, usando datos obtenidos desde fuentes primarias. También mostraremos como la desregulación se vincula con potenciales graves consecuencias sociales para Chile; y qué salidas proponemos para esta crisis.

Referencias

[1] Trivelli, P., 2017. “Caracterización de zonas con potencial para densificación en comunas pericentrales de Santiago”.

[2] Gasic, I., 2018. Inversiones e intermediaciones financieras en el mercado del suelo urbano. Principales hallazgos a partir del estudio de transacciones de terrenos en Santiago de Chile, 2010-2015. EURE (Santiago), 44(133), 29-50.

[3] Durán, G., Kremerman, M., 2019 Los Bajos Salarios en Chile.

[4] Una síntesis de esta disputa entre Lawner y Eliash se puede revisar aquí: https://www.biobiochile.cl/noticias/artes-y-cultura/actualidad-cultural/2018/12/21/guetos-verticales-las-disputas-entre-los-arquitectos-miguel-lawner-y-humberto-eliash.shtml

[5] Hidalgo Dattwyler, R. A., Paulsen Bilbao, A. G., & Santana Rivas, L. D. (2016). El neoliberalismo subsidiario y la búsqueda de justicia e igualdad en el acceso a la vivienda social: el caso de Santiago de Chile (1970-2015). Andamios, 13(32), 57-81.

[6] Un análisis completo al derecho de propiedad de la Constitución chilena se puede revisar en: Guiloff Titiun, M. (2018). La expropiación regulatoria: Una doctrina impertinente para controlar la imposición de límites al derecho de propiedad privada en la Constitución chilena. Ius et Praxis, 24(2), 621-648.

[7] Cattaneo Pineda, R. A. (2011). Los fondos de inversión inmobiliaria y la producción privada de vivienda en Santiago de Chile: ¿Un nuevo paso hacia la financiarización de la ciudad? EURE (Santiago), 37(112), 5-22.

[8] Una demostración fue elaborada por nosotros en articulo anterior de CIPER, y recientemente por la consultora internacional Collieres.

[9] Vergara-Perucich, F. (2019). Urban Design Under Neoliberalism: Theorising from Santiago, Chile. Routledge; y Vergara-Perucich, F. & Aguirre-Núñez, C. (2019). Inversionistificación en América Latina: problematización del mercado de arriendo para el caso chileno. Hábitat y Sociedad, 1(12).

[10] Estos datos serán publicados en diciembre de este año en: Vergara-Perucich, J.F. & Aguirre, C. (2019). Inversionistificación en América Latina: problematización del mercado de arriendo para el caso chileno. Revista Hábitat y Sociedad. (12).