Vivienda es el principal activo que poseen los chilenos, mientras que el nivel de educación influye en el ingreso de los hogares

Por Jaime Troncoso R.

Fuente: Diario Financiero 28/10/2022

El 64% de los hogares señalan poseer una vivienda, muy por sobre activos financieros, que sólo el 37% dice tener, según revela la Encuesta Financiera de Hogares del Banco Central de Chile que entregó esta semana

La vivienda es el principal activo que poseen las familias chilenas: el 64% de los hogares señalan poseerla, muy por sobre la tenencia de activos financieros, que sólo el 37% dice tener, según la Encuesta Financiera de Hogares del Banco Central de Chile que entregó esta semana.

Al analizar los resultados de la encuesta, los activos promedio de los hogares chilenos se estiman en torno a los $52.300.000. Entre los activos que tienen las familias, junto a la vivienda el más extendido son las cuentas de ahorro personales, para la vivienda, la educación y la cuenta 2 de AFP (24,7% de los hogares dice tenerlas), seguida por el grupo de activos de renta variable y otros (11,3% que los tiene).

Otro de los ítems está en la tenencia de vehículos. Un 54,9% de los hogares señala poseer este medio de transporte. La tenencia de vehículos es creciente en el ingreso y en el nivel de educación a mayor educación existe mayor tenencia de autos. Los hogares más propensos a tener vehículos son aquellos con 5 a 6 miembros, con vivienda propia y crédito hipotecario, pertenecientes al estrato de más altos ingresos.

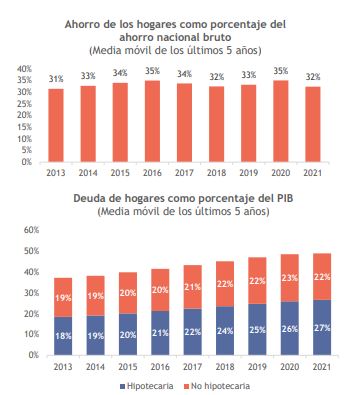

Un 39% de los hogares logró ahorrar en los últimos 12 meses con un promedio de $1 millón por hogar. El Banco Central señala que los instrumentos utilizados son las cuentas corrientes o vistas.

La principal motivación de los hogares para ahorrar es hacer frente a los gastos inesperados (60%). En tanto, para vacaciones se sitúo en el 6%. Para educación se ubicó en el 4%, señala el informe.

Un 37,1% de las familias señalan poseer activos financieros como ahorro. De ellos, un 32,6% de los hogares dice poseer ahorros en renta fija (cuentas de ahorro, ahorro previsional voluntario (APV) y seguros con ahorro) mientras que un 21,8% dice poseer activos en renta variable (acciones, fondos mutuos, entre otros). La tenencia de activos financieros de renta variable es menor que la de activos financieros de renta fija, los montos medianos de los activos financieros de renta variable son sustancialmente superiores a los de renta fija, alcanzando los primeros los $4.983.334, por encima de los $1.211.667 correspondiente a los segundos.

Ingresos: la importancia de la educación

Cada hogar destina en torno al 21% de sus ingresos mensuales al pago de deudas. La deuda representa 3,5 el ingreso mensual, mismo nivel que había en 2017. En línea con la caída en la carga financiera, la proporción de hogares que no tiene deuda o que considera su endeudamiento como bajo llega al 43%.

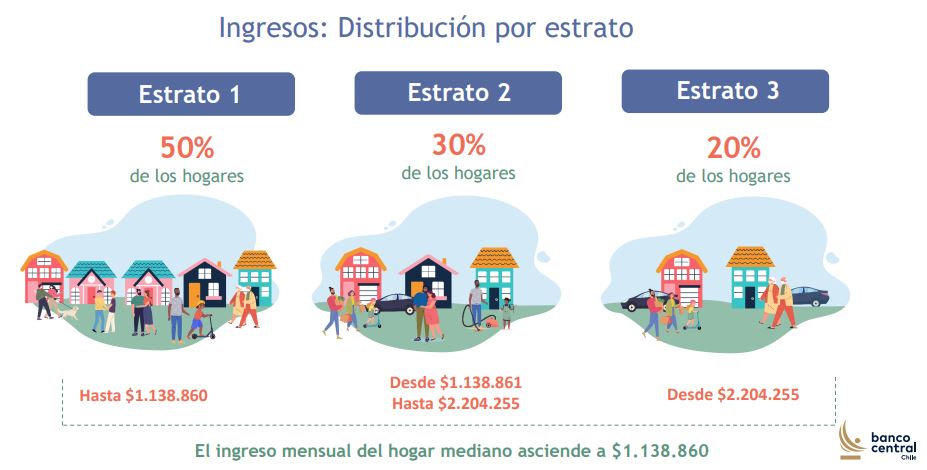

La encuesta muestra que el ingreso promedio efectivo de los hogares chilenos asciende a $1.612.392, con una mediana (número intermedio de la muestra) de 1.138.860. No obstante, por zonas la Región Metropolitana tiene los mayores ingresos del país con un promedio de $1.808.674 y una mediana de $1.239.987. Mientras que la zona sur del país es la que registra el menor ingreso de los hogares con un promedio de $1.403.698 y una mediana de $1.073.294.

La encuesta también revela que el grado de educación también influye en el nivel de ingreso de los hogares. Los hogares en que sus integrantes tienen postgrados tienen ingresos promedio de $3.497.094 y una mediana de $2.811.356. Por el contrario, aquellos hogares en que sus moradores tienen solo enseñanza básica el ingreso promedio llega a $886.303 y una mediana de $772.256.

Deuda: se concentra en consumo

Un elemento que destaca el banco es el alto porcentaje de tenencia de deuda de los hogares chilenos: el 57% declara tener alguna deuda. Al desagregar las tenencias por tipo de deuda (deudas hipotecarias, de consumo, automotriz, educacional y otras deudas no hipotecarias), la deuda de consumo resulta ser el tipo de deuda de mayor tenencia, un 43%, seguida por la deuda hipotecaria, un 19%.

Por edad, analizando la tenencia de deuda, el segmento entre 35 a 49 años es el que tiene mayor deuda en 67,8% de los hogares, reduciéndose fuertemente en los mayores de 65 años en que sólo el 35% de los hogares dice tener deuda.

Deuda hipotecaria: los meses que faltan para pagar

Sobre los dividendos a pagar por la vivienda, los plazos en meses para cancelar las deudas hipotecarias se estiman en 162 meses (13,5 años), siendo el segmento menor de 30 años el que tiene más plazo de pago, 208 meses, y el segmento mayor de 65 años el que registra menos plazo, 100 meses.

Respecto al financiamiento en la compra de la vivienda, la encuesta muestra que los hogares chilenos financian o han financiado su vivienda principal en un 16% con recursos propios, un 14% con recursos propios y crédito hipotecario, mientras que un 9% lo ha hecho con recursos propios y subsidio habitacional.

Ayuda en la pandemia

La encuesta mostró que el Ingresos Familiar de Emergencia fue la medida que alcanzó a mas hogares (74%), seguida por el Bono Clase Media (12%) y el Préstamo Solidario (9%), con una incidencia menor del resto de medidas en los hogares encuestados.

Asimismo, el acceso al IFE Universal es decreciente con el nivel de ingreso, alcanzando a más de las tres cuartas partes de los hogares de los estratos de menores y medianos ingresos, pero menos de la mitad de los hogares del estrato de mayor ingreso en el país.

Por su parte, el Bono Clase Media alcanzó a un porcentaje mayor de los hogares del segundo estrato de ingreso que a los otros dos grupos. Finalmente, las postergaciones de contribuciones fiscales (asociadas a la titularidad de bienes inmuebles) y de cuotas de préstamo de consumo o hipotecario alcanzaron a un porcentaje más alto de hogares del estrato de ingreso más alto.