Cuarentena con 100 “lucas” y la dignidad de los hogares chilenos

Por Marco Kremerman Strajilevich

Fuente: CIPER Académico 12/05/2020

En esta columna, el economista Marco Kremerman analiza en detalle el Ingreso Familiar de Emergencia (IFE) y lo compara con la línea de la pobreza y los gastos de las familias chilenas para mostrar lo exiguo del esfuerzo fiscal. Kremerman identifica tres fuentes de ingresos a través de las cuales el gobierno podría asegurar a las familias “el derecho a una cuarentena digna”.

El Ingreso Familiar de Emergencia (IFE) propuesto por el gobierno para cubrir las necesidades mínimas es insuficiente para una familia promedio chilena. En esta columna explico por qué y muestro cómo en julio, el momento más difícil de la cuarentena, el gobierno apoyará a los hogares más vulnerables con apenas $100.000 promedio.

Sin embargo, todo indica que la propuesta gubernamental será aprobada en el Congreso. Esto es consecuencia de la estrategia elegida por el Presidente Piñera: un veto presidencial que obliga a los parlamentarios a votar a favor de la iniciativa. En caso contrario, las familias recibirán $0.

En el proyecto original se consideraba un aporte de $65.000 por persona para hogares de hasta cuatro integrantes y un monto menor por persona para los hogares de 5 integrantes o más, considerando un aporte máximo de $494.000 para un hogar de 10 o más personas. Este aporte sería entregado por tres meses y los montos serían decrecientes, de tal forma que al tercer mes, el monto por persona equivaldría solo a $45.500. La oposición rechazó esta propuesta por cuatro razones: porque la cobertura inicial era de un 60% de la población; los montos eran exiguos y decrecientes en el tiempo y un grupo de los potenciales beneficiarios -el 40% de menos recursos- recibiría un aporte mayor ($65.000 por integrante el primer mes) que el 20% restante ($43.333 por integrante el primer mes).

Una persona que vive sola y depende de ingresos informales, si no puede generar recursos durante la crisis, tendrá que saber llegar a fin de mes con $45.500 y un hogar de 4 personas en igual condición tendrá que hacer malabares con $182.000.

En el veto enviado ayer lunes, las modificaciones realizadas a la iniciativa original son fundamentalmente dos:

- El gobierno accede a entregar los $65.000 (monto por integrante, el primer mes) al 60% más vulnerable de la población, sin hacer distingos.

- Aumenta la cobertura, incluyendo como potenciales beneficiarios a aquellos hogares pertenecientes al 80% más vulnerable de la población que cumplan con los siguientes requisitos: que vivan allí personas de 70 años o más que reciban la Pensión Básica Solidaria (PBS), cuyo valor hoy se ubica entre los $137.751 y los $165.302[1]. En este caso, el monto del aporte dependerá del número de personas de 70 años o más que sean parte de ese hogar. Además se establece que solo tendrán derecho al segundo y tercer pago ($55.250 y $45.500). Es decir, no van a recibir el pago del primer mes, correspondiente a $65.000

En síntesis, para lograr que su proyecto se apruebe, el gobierno propuso un aumento del monto para el tercer quintil más vulnerable y un pequeño aumento de cobertura para los hogares con adultos mayores que tengan 70 años y más, reciban PBS y sean parte del 80% más vulnerable.

Cuando el proyecto se presentó el pasado 27 de abril, el gobierno estimó que tendría un costo de US$802 millones (0,32% del PIB). Con los cambios propuestos en el veto, el costo adicional para el Fisco es de US$30 millones (0,012% del PIB).

Desde el Ministerio de Hacienda, la explicación para este pequeño aumento se resume en ideas como las siguientes: que no hay más recursos; o que hay que dejar municiones para más adelante, por si la crisis se agrava. No se hace una mención al costo de la vida, ni se explica detalladamente porqué se proponen estos montos y no otros.

Como se dijo, si la iniciativa no se aprueba, las familias recibirán $0 y si se aprueba al menos les llegarán $65.000 por persona el primer mes. La música la pone el Gobierno y el Congreso sólo es un buzón receptor. No hay espacio para mejorar los proyectos de ley, aunque las propuestas ayuden a proteger de mejor manera la salud de las personas.

Pero, la pregunta central es: ¿podrán satisfacer sus necesidades básicas los hogares durante la crisis con la propuesta del gobierno?

INGRESO FAMILIAR DE EMERGENCIA Y LÍNEA DE LA POBREZA

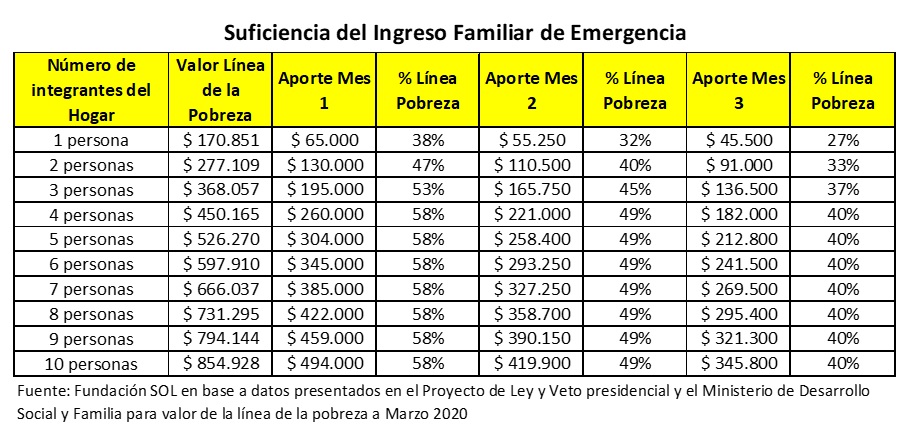

Una manera de medir la suficiencia de la propuesta es comparar las cantidades indicadas con la línea de la pobreza, que es el monto mínimo que según el Estado las personas necesitan para sobrevivir en Chile.

A marzo de 2020, la línea de la pobreza para un hogar de una persona fue de $170.851, vale decir, los hogares con un integrante que reciban el Ingreso Familiar de Emergencia (IFE) de $65.000 el primer mes, podrán cubrir solo el 38% de la línea de la pobreza.

En el caso de un hogar de dos personas, al recibir $130.000 el primer mes podrán cubrir el 47% de la línea de la pobreza ($277.109).

Finalmente, los hogares que registran 4 o más integrantes, recibirán un monto que cubrirá el 58% de este estándar básico.

El segundo mes, el aporte se reduce un 15% y permite cubrir entre un 32% y un 49% de la línea de la pobreza según tamaño del hogar (ver cuadro a continuación).

En tanto, el último pago, que ocurrirá el tercer mes, se reduce un 30% en relación con el valor del primer aporte. Es decir, sólo permitirá cubrir entre el 27% y el 40% de la línea de la pobreza respectiva. De esta forma, una persona que vive sola y depende de ingresos informales, si no puede generar recursos durante la crisis, tendrá que saber llegar a fin de mes con $45.500 y un hogar de 4 personas en igual condición tendrá que hacer malabares con $182.000[2].

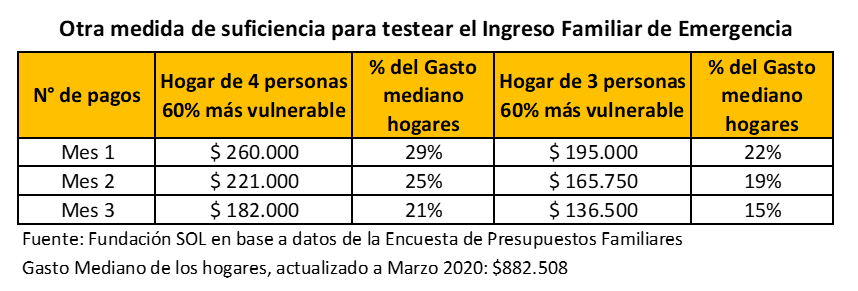

Otra medida para evaluar si el bono del gobierno es suficiente, es compararlo con el gasto que tienen las familias. El gasto mediano[3] de los hogares chilenos según la última Encuesta de Presupuestos Familiares, (marzo 2020), es $882.508 . Entonces, para un hogar de cuatro integrantes, el IFE representa un 29,5% del gasto mediano el primer mes y solo un 21% el tercer mes. En el caso de un hogar de tres personas el aporte estatal cubriría entre un 22% y un 15% (ver cuadro a continuación).

HOGARES DE INGRESOS MIXTOS

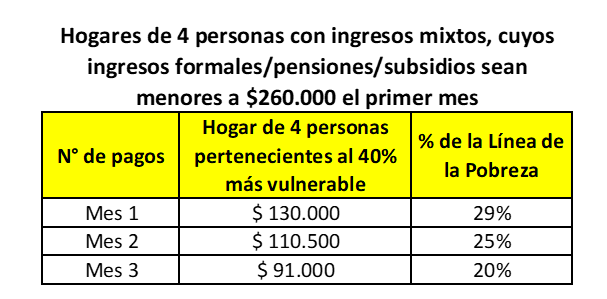

Originalmente el IFE iba a privilegiar aquellos hogares cuyos ingresos provenían fundamentalmente del trabajo informal. Luego se decidió incluir lo que se ha denominado hogares con ingresos mixtos[4], es decir, familias en las cuales conviven personas que reciben un salario, con otras que trabajan en la informalidad y/o donde habitan personas mayores que reciben pensiones. En el caso de estas familias los montos de IFE que recibirán, sin embargo, son aún más exiguos que los ejemplos anteriores.

Así, si los ingresos “no” informales de estos hogares (subsidios, pensiones, remuneraciones) suman menos de $260.000, sus integrantes recibirán solo la mitad de los aportes (es decir, $32.500 por persona en lugar de $65.000). Esto, siempre y cuando el hogar pertenezca al 40% más vulnerable de la población en el período de emergencia.

Por ejemplo, un hogar de cuatro personas cuyos ingresos “no” informales sean menores a $260.000 recibirán un aporte el primer mes de $130.000 (29% de la línea de la pobreza), $110.500 el segundo mes y $91.000 el último mes (20% de la línea de la pobreza).

En resumen, durante el tercer mes, los hogares beneficiarios del IFE, que tienen entre uno y cuatro integrantes (los de mayor preponderancia en el país) recibirán un aporte promedio de un poco más de $100 mil. Sí, leyó bien, 100 “lucas” para enfrentar la cuarentena en julio, mes que probablemente será uno de los más duros del año.

Si el objetivo de una política pública es que los hogares no solo sobrevivan, sino que puedan satisfacer sus necesidades alimentarias y no alimentarias dignamente y puedan efectivamente realizar una cuarentena, resulta mucho más sensato establecer parámetros que vayan más allá de la línea de la pobreza, ya que el 82% de las personas mayores de 18 años están endeudadas en Chile (11,5 millones de personas) y casi 5 millones son deudoras morosas. Actualmente, además, casi el 40% de la fuerza laboral ocupada en Chile (3,6 millones de trabajadores/as), no tiene contrato de trabajo (independientes e informales) o tiene protecciones mínimas (honorarios).

Tal como dice el ministro de Hacienda, cada cual puede tener sus propias opiniones, pero no sus propios números. Definitivamente, la mayoría de los hogares tendrán que exponer a sus integrantes y arriesgar su salud, ya que es imposible realizar cuarentena y parar la olla con los aportes que entrega este proyecto.

MÁS RECURSOS PARA UNA CUARENTENA REAL

Ante el análisis y la crítica en torno a la insuficiencia de los montos propuestos, la respuesta del gobierno ha sido plantear que a través de este proyecto se está haciendo un esfuerzo considerable; que no hay más recursos contemplados; que sería irresponsable con el equilibrio de las arcas fiscales entregar un monto mayor.

Pero ¿no hay más recursos realmente? ¿No tenemos como financiar un IFE que permita hacer una cuarentena real a los hogares?

Antes de explorar las posibles fuentes de financiamiento, es necesario decir que el objetivo de la renta o ingreso de emergencia es simple y directo: se requiere que durante esta crisis a los hogares les alcance para vivir en Chile. Por tanto, cuando el Ministro de Hacienda nos recuerda que no estamos en Suecia, le recordamos que nadie está pidiendo ingresos básicos a la sueca.

Volvamos al financiamiento.

1) A pesar de que, en las próximas semanas, la urgente necesidad de una reforma tributaria no tendrá espacio político, debido a la semiparalización de la actividad económica, resulta fundamental aumentar la recaudación y cambiar la estructura de nuestro sistema impositivo para financiar la reconstrucción durante la crisis sistémica y después que cese la crisis sanitaria. Las injusticias que quedaron al desnudo a partir del 18 de octubre y que se agudizaron con el impacto de la pandemia, no pueden quedar debajo de la alfombra nuevamente. Ya es hora de que los más ricos paguen sus impuestos.

Durante el tercer mes, los hogares beneficiarios del Ingreso Familiar de Emergencia, que tienen entre uno y cuatro integrantes (los de mayor preponderancia en el país) recibirán un aporte promedio de un poco más de $100 mil. Sí, leyó bien, 100 “lucas” para enfrentar la cuarentena en julio, mes que probablemente será uno de los más duros del año.

Hace cerca de una década que Chile recauda en torno al 20% del PIB con mayor preponderancia de los impuestos indirectos como el IVA, el cual es regresivo. Ello pues los hogares de los sectores medios y vulnerables que no tienen capacidad de ahorro deben enfrentar este gravamen sin posibilidad de reducir su tasa impositiva global a través de exenciones y otros beneficios tributarios a los cuales sí pueden acceder los dueños de grandes empresas y/o el pequeño grupo de hogares que puede ahorrar.

En los próximos años, la carga tributaria debería llegar al menos al 25% del PIB, tal como se observaba en países que tenían el mismo PIB per cápita que hoy tiene Chile hace algunas décadas. Para ello se debe aumentar la carga impositiva a los súper ricos; crear impuestos para gravar el patrimonio financiero e implementar verdaderos royalties para las actividades económicas vinculadas a recursos naturales no renovables como la minería. De hecho, actualmente el impuesto específico a la actividad minera (erróneamente llamado Royalty a la Minería) aporta menos de un 0,1% del PIB a las arcas fiscales.

2) Para el cortísimo plazo, vale decir, para proponer un IFE durante los próximos días que permita quedarse en casa, una segunda fuente de financiamiento podrían ser los ahorros que tiene el Estado chileno en distintos fondos invertidos principalmente en el extranjero.

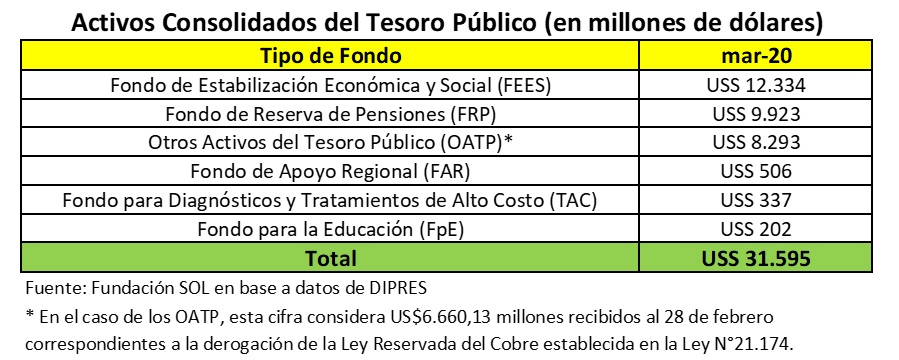

El más importante es el Fondo de Estabilización Económica y Social (FEES), el cual si bien ha sido ocupado para financiar gasto público para contener la movilización social y enfrentar parte de las demandas planteadas desde el 18 de octubre, en marzo de 2020 acumulaba más de 12 mil millones de dólares.

El segundo activo en importancia es el Fondo de Reserva de Pensiones, cuyo fin es financiar potenciales contingencias del Pilar Solidario creado en 2008. A marzo de 2020 acumula casi US$10 mil millones. Para poder disponer de ese fondo para otros fines distintos a las pensiones solidarias se debería realizar un cambio de normativa.

En tercer lugar, se encuentran los “Otros Activos del Tesoro Público” invertidos tanto en moneda nacional como extranjera. Hoy registran más de US$8 mil millones, porque a fines de febrero recibieron US$6.660 millones correspondientes a la derogación de la Ley Reservada del Cobre.

Finalmente, el Tesoro Público mantiene un poco más de US$1.000 millones en tres fondos de menor cuantía: el Fondo de Apoyo Regional, el Fondo para Diagnósticos y Tratamientos de Alto Costo y un Fondo para la Educación.

En síntesis, actualmente el Estado de Chile registra ahorros por US$31.595 millones, de los cuales casi US$30.000 millones corresponden a Fondos Soberanos y a los recursos que Codelco antes destinaba a las Fuerzas Armadas. Aunque el Gobierno va a comenzar a utilizar una parte de estos activos para hacer frente a la crisis social, sanitaria y económica durante los próximos meses, aún se seguirá manteniendo una cantidad considerable de recursos, que perfectamente podrían permitir costear un gasto transitorio como una renta básica de emergencia suficiente.

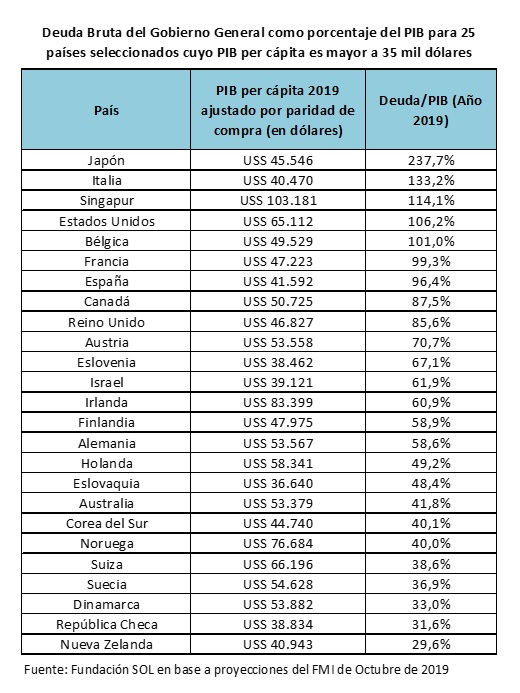

3) La tercera posible fuente de financiamiento es la deuda pública. En 2019, Chile registró una deuda bruta del Gobierno Central equivalente a 27,9% del PIB. Desde 2007, la trayectoria de la deuda viene subiendo aceleradamente y dado que se han comprometido aumentos en el gasto público para los próximos 5 años, el último Informe de Finanzas Públicas elaborado por la Dirección de Presupuestos proyecta que en 2024 se alcanzará una deuda en torno al 40% del PIB, proporción que sería similar a la observada entre 1990 y 1991.

Sin embargo, a pesar de esta tendencia, Chile sigue teniendo un nivel de deuda pública considerablemente más bajo que los países de mayores ingresos y que las naciones que tienen un PIB per cápita semejante al chileno.

En promedio, los 25 países de mayores ingresos y cuyo PIB per cápita ajustado por paridad de compra es superior a US$35.000, presentan un nivel de endeudamiento público equivalente a 73% del PIB, destacando el caso de Japón con 237% del PIB e Italia, Singapur, Estados Unidos, Bélgica y Francia que registran una deuda entre 133% y 99% del PIB. Solo Nueva Zelanda, República Checa y Dinamarca tienen tasas de endeudamiento similares a las que hoy tiene Chile o se proyecta que alcance durante los próximos 5 años.

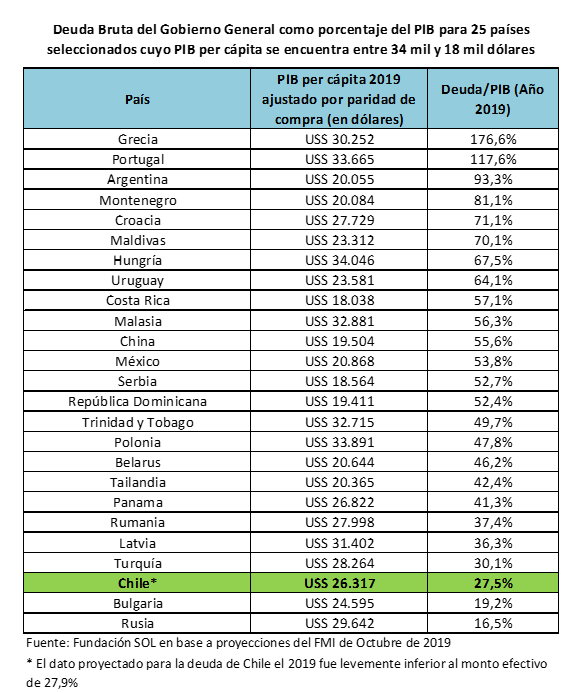

En relación al listado de países que registran un PIB per cápita similar al chileno (considerando un intervalo más menos de US$8.000), el nivel de endeudamiento promedio es 58,6% del PIB. Croacia y Uruguay, que tienen un PIB per cápita muy parecido a Chile, presentan en torno a 40 puntos porcentuales más de endeudamiento.

En resumen, a través del aumento de la deuda, y dado que el país aún registra solo la mitad del endeudamiento promedio de otros países semejantes, se puede financiar sin mayores problemas un IFE que permita a los hogares hacer una cuarentena real.

Tal como afirmó el ex presidente del Banco Central, Roberto Zahler: “Es incomprensible el argumento del “límite fiscal” del Gobierno. Podríamos incrementar la deuda pública al doble de lo que tenemos hoy en día, no en cinco puntos porcentuales, sino que al doble, en otro 28 por ciento, y quedamos muy por debajo del promedio de América Latina y también de la OCDE”.

NOTAS Y REFERENCIAS

[1] Dependiendo del tramo de edad en el cual se ubica la persona pensionada (quienes tienen 80 años o más, hoy reciben el monto más alto)

[2] Este cálculo es aplicable a personas que antes de la pandemia trabajaban remuneradamente de manera informal y ven caer sus ingresos a cero y no son beneficiarios de otros subsidios estatales

[3] La mediana en una distribución de datos, es aquel valor que se encuentra justo en la mitad, vale decir, en este caso, el 50% de los hogares gasta $882.508 o menos al mes y el 50% restante reporta un gasto superior a $882.508.

[4] es decir, perciben remuneraciones por trabajos formales + pensiones + subsidios