En medio de la crisis de 2020: brazo inmobiliario de LarraínVial inició acciones legales que pueden dejar sin casa a más de 250 deudores

Por Tamara Köhler y Catalina Albert

Fuente: CIPER 14/01/2021

En un 2020 azotado por la crisis económica, tras el estallido social y la pandemia, San Sebastián Inmobiliaria inició acciones para quedarse con las casas de sus deudores que no pudieron seguir pagando y que habían cedido sus inmuebles como garantía. La empresa dice que esto afecta solo al 2% de sus clientes y que en pandemia dio facilidades. CIPER revisó los registros del Poder Judicial: 252 solicitudes de juicio arbitral ingresaron después de decretado el estado de Emergencia por Covid. Abogado de deudores dice que la fórmula es similar a la de Eurolatina, condenada años atrás por estafar a través de préstamos imposibles de pagar, para quedarse con las casas: “Ni Eurolatina ni San Sebastián pedían documentación que comprobara la capacidad de pago”.

Lijia Llancao (60) lleva más de un año en vilo. Con la revuelta de 2019 bajaron los clientes de su peluquería en La Reina y la pandemia terminó por obligarla a cerrar. Se había quedado sin su única fuente de ingresos –además de su escasa jubilación– cuando diagnosticaron a su mamá de cáncer al colon. Debía dejar su casa en La Florida (Santiago) y partir a Lebu (Biobío) a cuidarla, pero temía hacerlo. A las preocupaciones por las cuentas sin pagar se había sumado el miedo al desalojo: en octubre una carta firmada por una empresa que no conocía le decía que su hogar había sido vendido y que debía dejarlo lo antes posible.

Lijia es una de las cientos de personas en todo el país contra las que San Sebastián Inmobiliaria ha iniciado juicios arbitrales por deuda morosa. La acción judicial pone en marcha un proceso que los puede dejar en la calle en medio de una de las mayores crisis socioeconómicas y sanitarias. Esto, porque los deudores cedieron la propiedad de sus casas bajo la promesa de recomprarla al saldar la deuda. Con trabajos precarios y endeudadas, por su falta de capacidad de pago no recibían crédito de ningún banco ni casa comercial, por lo que vieron una oportunidad dorada en San Sebastián: conseguir dinero vendiendo su casa y recomprándola. Así, recibirían el monto de la tasación que entregaba la misma empresa y luego pagarían en cuotas, calculadas en UF y con un interés de 11% a 13%.

Años atrás, Gallardo fue asesor jurídico de María Elena Huaiquipán, dirigenta de las víctimas de la empresa prestamista Eurolatina. Los hermanos Elgueta, dueños de Eurolatina, fueron condenados por estafa y usura, precisamente porque prestaban dinero a personas insolventes, sin estudiar su capacidad de pago, con el propósito de quedarse con sus casas.

San Sebastián Inmobiliaria respondió por escrito las consultas de CIPER, afirmando que los casos en los que ha pedido un juicio arbitral que sigue vigente corresponden solo a un 2% de su cartera de clientes. También aseguró que, desde el inicio de la pandemia, ha dado facilidades a sus clientes que presentan problemas de pago.

CIPER revisó los registros del Poder Judicial y comprobó que San Sebastián inició acciones solicitando arbitraje judicial –el primer paso para el desalojo– al menos contra 252 personas después de que se decretó el estado de Emergencia por la pandemia del coronavirus. Y desde que estalló la revuelta social, en octubre de 2019, ha solicitado arbitrajes para más de 500 propiedades en todo el país.

En marzo de 2017, el Servicio Nacional del Consumidor (Sernac) interpuso una demanda colectiva contra San Sebastián Inmobiliaria, la que se tramita en la Corte de Apelaciones de Santiago. El Sernac identificó “cláusulas abusivas” en los contratos de San Sebastián. Según indicó por escrito a CIPER el director del Servicio, Lucas del Villar, esas cláusulas incluían, “por ejemplo, disposiciones que los obligaban a contratar seguros no autorizados por ley; cláusulas que limitaban la responsabilidad de la empresa; cláusulas que establecen mandatos irrevocables en beneficio de la empresa; entre otras”.

LARRAÍNVIAL Y LOS PRÉSTAMOS PARA DESESPERADOS

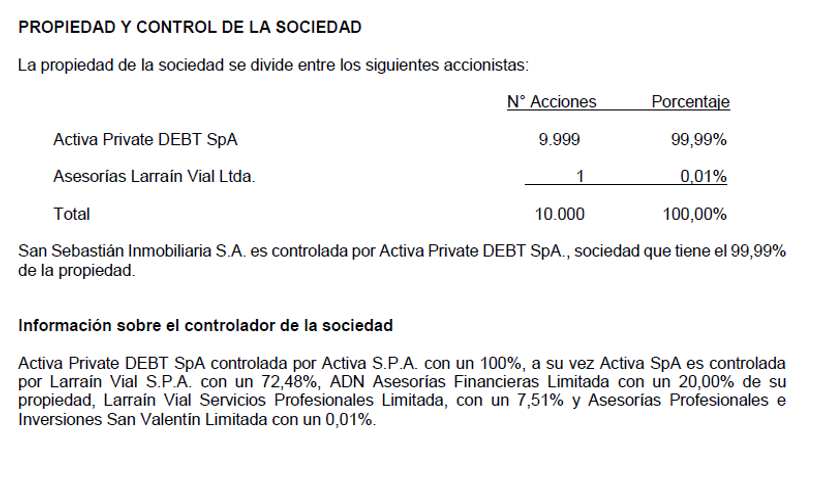

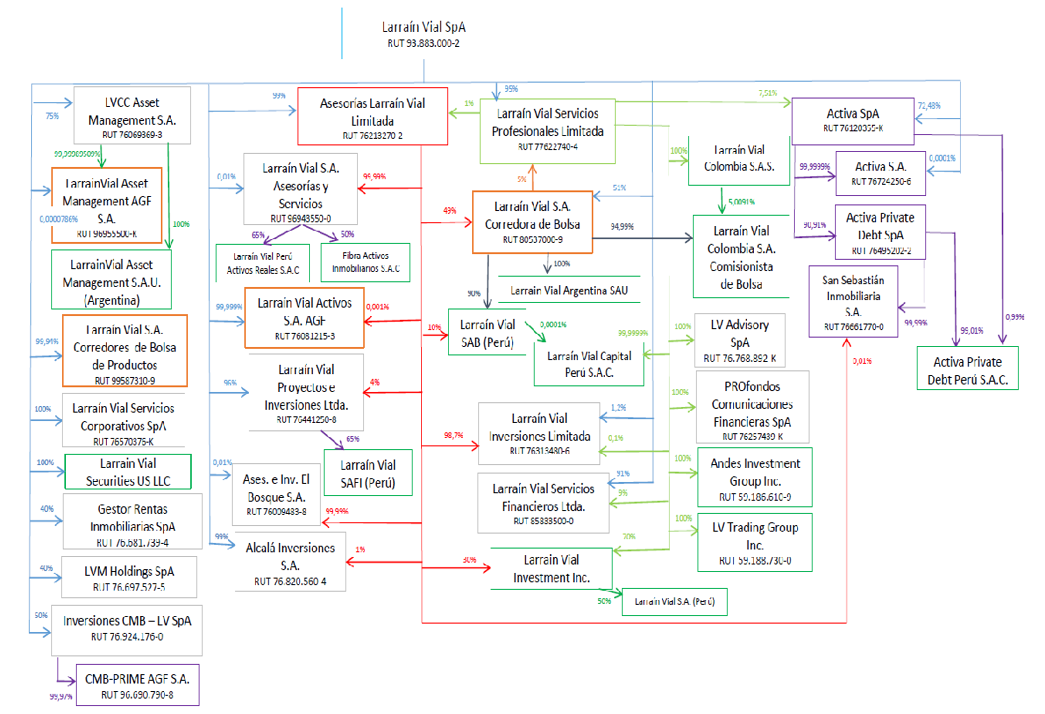

CIPER revisó los archivos del Diario Oficial y las memorias de San Sebastián. Los documentos indican que la empresa es parte del organigrama societario de LarraínVial. La memoria 2019 de San Sebastián explica así la relación: “San Sebastián Inmobiliaria es controlada por Activa Private DEBT SpA, sociedad que tiene el 99,99% de la propiedad”. El 0,01% restante le pertenece a Asesorías Larraín Vial Ltda. El documento describe luego al controlador de la propiedad: “Activa Private DEBT SpA es controlada por Activa SpA con un 100%. A su vez, Activa SpA es controlada por Larraín Vial SpA con un 72,48% (…)”. Vea a continuación la imagen extraída de la Memoria 2019 de San Sebastián:

El holding está estrechamente unido con el empresario Leonidas Vial Echeverría, quien se alejó por su vinculación con el Caso Cascadas, dejando a cargo a su hijo Manuel Vial Claro. Hoy, Vial Echeverría está en el centro de la polémica luego de que Interferencia publicó cómo se hizo de una propiedad en Zapallar, desalojando a su dueña.

Quien está detrás de los contratos de San Sebastián es otro hijo de Vial Echeverría: Leonidas Vial Claro, miembro del directorio de San Sebastián Inmobiliaria.

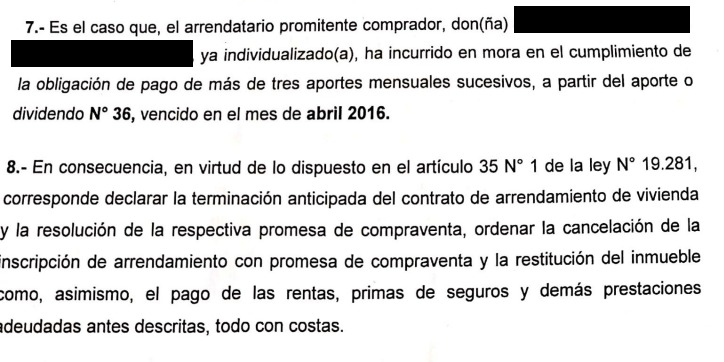

CIPER conversó con varias de las personas demandadas y cada vez se repitió la misma historia: no tenían capacidad de pago, por lo que los rechazaron en otras entidades financieras; encontraron a San Sebastián a través de la empresa Afianza y por un anuncio en el diario, en la radio, o porque los visitaron en sus casas o trabajos; firmaron el contrato pero no recibieron todo el dinero acordado (les descontaron “gastos operacionales” que los demandados dijeron desconocer); cada cuota incluía un interés sobre el 11% y en algún momento no pudieron mantener los pagos. Aquí, San Sebastián tiene un criterio férreo: a la tercera cuota en mora sucesiva se activa la solicitud de arbitraje (vea a continuación un extracto de una acción judicial de 2019 contra un deudor).

Muchos cuentan que no sabían que habían sido demandados hasta que les llegó una carta pidiendo que abandonaran su hogar. Otros tantos ya tuvieron que dejarlo.

Este esquema ha levantado las dudas de los clientes de San Sebastián, quienes creen que es similar al usado por Eurolatina, la empresa que en los ‘90 aprovechó la falta de regulación del sistema financiero para quedarse con las casas de cientos de personas de escasos recursos.

“A todos nos hicieron firmar sabiendo que la casa iba a ser de ellos (San Sebastián), de una u otra manera. Ellos quieren la propiedad, y saben que en algún momento la perderemos porque no podemos pagar», dijo a CIPER Claudia Serey, una de las demandadas por la empresa.

El abogado de los deudores, Gonzalo Gallardo, explicó que tanto las demandas de San Sebastián como su recurso de nulidad están paralizados por la ley publicada el primero de abril pasado, que ordenó detener las causas civiles por la pandemia. Gallardo dice que aunque los procesos judiciales no pueden avanzar y terminar en el remate de las casas, sus defendidos tampoco pueden detener definitivamente el proceso.

El abogado de San Sebastián, Rodrigo Cifuentes, confirmó a CIPER la paralización: “Todas las causas que no tenían sentencia quedaron paradas”. Cifuentes se negó a profundizar sobre las razones de la empresa para seguir iniciando juicios arbitrales a pesar de la crisis sanitaria. “No puedo responder sobre eso. Soy un abogado externo. Eso le corresponde a San Sebastián”, explicó.

LarraínVial contestó por correo a las consultas de CIPER, a través de su jefe de Comunicaciones, Benjamín Píriz: “Dado que el tema es sobre San Sebastián, le corresponde a ellos referirse a él; LarrainVial es accionista a través de su brazo de activos alternativos”. No obstante, agregó que “San Sebastián cuenta con más de 2.500 clientes en sus 13 años de existencia, y nunca ha recibido demanda, denuncia o reclamo por cláusulas abusivas en sus contratos. La única situación que enfrenta actualmente es una demanda de oficio presentada por el Sernac el año 2017 en los tribunales civiles, por supuestas infracciones a la Ley de Protección al Consumidor”.

Posteriormente, San Sebastián respondió por escrito a CIPER en un correo enviado por el mismo Benjamín Píriz. En el texto, la empresa indicó que durante la pandemia amplió a seis el número de cuotas en mora para iniciar el juicio arbitral e incorporó fórmulas de reprogramación de pagos que benefician a deudores con hasta cuatro dividendos en mora:

“Desde el inicio de esta pandemia (marzo 2020) San Sebastián Inmobiliaria ha implementado programas de reprogramación de cuotas, conocidos como ‘Beneficio Covid’, por hasta 6 cuotas, a pagarse a partir de enero 2021 sin recargo de interés o gasto alguno, los que hemos hecho disponibles no solo a los clientes con sus pagos al día, sino que también a los clientes con hasta 4 dividendos en mora.

Respecto a las solicitudes de arbitraje, sólo se realizan en casos con más de 6 dividendos en mora, y en la gran mayoría (más del 75% de los casos) se llega a acuerdos con los clientes antes de la sentencia en la cual se designa el juez árbitro que conocerá la causa. Este año hay solicitudes de designación de árbitro vigentes equivalentes a sólo el 2% de nuestra base de clientes”.

El abogado Gallardo pone en duda este último dato expuesto por la empresa: “La declaración sobre ese 2% no se puede probar, porque esos antecedentes no están disponibles. Eso es algo que dicen ellos y lo dudo”.

Gallardo agregó que “lo dramático de esto es que independiente de que ellos hayan iniciado procesos de demanda durante la pandemia o no, la gente transfirió sus casas cuando firmaron el contrato, por lo que son propiedad de San Sebastián. Y la pueden recuperar en la medida en que paguen lo pactado, pero evidentemente no pueden, porque nunca fueron sujetos con capacidad de pago”.

TASACIÓN, GASTOS OPERACIONALES E INTERESES

Yanet Arenas (39) recibió una visita inesperada en septiembre de este año. Un desconocido apareció en la puerta de su casa en Puente Alto para decirle que la había comprado y que acordaran pronto el desalojo. Ella dice que semanas antes, junto a su abogado, Luciano Góngora, negociaban con un representante de San Sebastián un acuerdo para saldar la deuda. Les habían dicho, según cuenta, que debía pagar $4 millones. Asegura que juntó el dinero, pero de todas formas la casa se vendió sin que ella lo supiera y un hombre llegó una tarde para sacar a su familia de su hogar.

– Nosotros no podemos quedarnos en la calle, eso es lo único que sé. Mis padres están enfermos y toda mi familia vive aquí. Todo ha sido muy complicado con la pandemia y el cáncer de mi madre, ahora estamos vendiendo calcetines en la calle para juntar algo de dinero y consiguiendo plata por aquí y por allá para pagar el abogado y salvar la casa-, dijo Yanet a CIPER.

El abogado Gallardo explicó a CIPER que, en las decenas de casos que él mismo ha revisado en el Poder Judicial para preparar la causa de sus cuatro defendidos, se cumple el mismo patrón:

– Las víctimas de este fraude comparten dos características: no son sujetos de crédito y no tienen capacidad de pago. Al prestarles estas sumas de dinero se aseguran de obtener una propiedad.

La situación apremiante de las familias que se endeudan con San Sebastián empeora mes a mes luego de que firman el contrato, indica Gallardo. A su juicio, desde el primer momento quien accede a esta forma de crédito queda en desventaja: “La tasación del inmueble es total y absolutamente ficticia en perjuicio del propietario. Es realizada por un dependiente del usurero y el valor dado de los inmuebles en la tasación no tiene relación alguna con el real valor de mercado”.

El abogado también destaca el cobro de gastos operacionales que representarían más del 10% del crédito. En el recurso de nulidad plantea que el contrato de Lijia Llancao, por ejemplo, establecía que estos sumarían 18,5 UF ($436.525 a la fecha en que firmó). Sin embargo, cuando le entregaron el dinero, en un documento quedó constancia que le descontaron más de un millón de pesos por este concepto. Al monto final también le restaron $96 mil por “procuraduría” y otros $830 mil para la comisión del corredor de propiedades. En total más de $2 millones, es decir 85,78 UF. En el recurso, el abogado expone que “de estos supuestos gastos jamás se le emitieron facturas o boletas de honorarios a mi representada, quien como es lógico las debió recibir por ser quien las pagó”.

La tasa de interés en estos contratos varía desde un 11% hasta un 13% y supera con creces el máximo convencional establecido por el Banco Central para operaciones de este tipo. CIPER revisó un contrato con San Sebastián firmado por una deudora que pidió la reserva de su nombre. A esa fecha la tasa máxima legal era de 6,99% y a ella le aplicaron un 11,6%. Traducido en números reales, San Sebastián le cobró $10,3 millones (437 UF de la época) adicionales a lo indicado por la tasa máxima legal.

CIPER pidió a un abogado experto en operaciones inmobiliarias y encargado de procesos legales de una empresa de este rubro que revisara los contratos de San Sebastián. Según explicó, “en este caso no se trata de que el deudor adquiera una vivienda, sino que ya es el dueño. Por eso, en realidad estamos frente a una operación de crédito. Prestar dinero no es ilegal, el problema es la forma en que se hace esta operación”. A su juicio, se puede argumentar ante la justicia que puede tratarse de “una tasa de interés usurera, pues supera con creces el interés máximo convencional establecido legalmente por el Banco Central para operaciones de esta naturaleza”.

El abogado Gallardo estima que los tribunales no solo deben fijarse en los contratos, pues “hay varios factores relevantes: la tasa de interés y si (en San Sebastián) revisaron la capacidad de pago de sus clientes (…). Para ser sujeto de crédito tienes que tener ingresos, trabajo, capacidad de pago. Si yo pongo una industria para prestarle plata a gente que no puede pagar, estoy engañando”.

El director del Sernac, Lucas Del Villar, contestó por escrito a CIPER que la demanda que hoy está en la Corte de Apelaciones busca “dejar sin efecto las cláusulas abusivas, que se sancione a la empresa y se compense a los consumidores”. Una cláusula abusiva, explicó, “no es sólo una frase puesta en un contrato, pues tiene consecuencias negativas directas para los consumidores. En este caso, que les cobren por seguros que no autorizaron, que la empresa se permita anticipadamente no responder ante ciertos problemas o aquellas que están redactadas para favorecer a la empresa ante distintas circunstancias”.

Según Del Villar, en estos contratos está en juego la vivienda de las personas, “que es un bien de alto valor, que se suele pagar a muchos años y es el sueño de cualquier familia”.

AFIANZA, LA EMPRESA QUE HACE EL PUENTE

La decena de clientes de San Sebastián consultados por CIPER dicen que llegaron a la inmobiliaria por medio de otra empresa: Afianza.

Afianza alcanza a sus clientes a través de diversas formas. En el caso de Yanet Arenas uno de sus ejecutivos llegó a tocar la puerta de su casa, para ofrecerle un crédito como solución para sus apuros. Ricardo Rojas cuenta que escuchó un comercial de Afianza en la radio mientras iba en su auto; María Cisternas dice que llegó a ellos a través de una publicación en Facebook. También los visitan en sus lugares de trabajo. Eso le pasó a Luis Torrealba (75 años). En 2009 recibió una visita de Afianza en el Ministerio de Vivienda, donde cumplía un rol administrativo.

Afianza ofrecía créditos para personas aunque estuvieran en DICOM, señala Torrealba, pero asegura que nunca le explicaron los detalles. Lo que recuerdan él y su esposa (fueron juntos a hacer el trámite), es que les dijeron que esto era un crédito. Jamás les explicaron que su casa quedaría a nombre de San Sebastián y como no tuvieron ningún tipo de asesoría y necesitaban de forma urgente el dinero, no se hicieron más preguntas. Llevaron a una notaría sus últimas tres liquidaciones de sueldo y la escritura de su departamento. Firmaron y él pensó que había encontrado una solución para sus problemas económicos. Cinco años después tuvieron que abandonar su hogar.

Vivienda de Ricardo Rojas

Con los datos recabados en el Poder Judicial, CIPER pudo determinar que, de las 291 propiedades en pugna en 2020, 224 están en 40 comunas de la Región Metropolitana. Se concentran principalmente en cinco: Maipú (32), Puente Alto (30), Quilicura (18), La Florida (16) y San Bernardo (10).

CIPER intentó comunicarse con Afianza por teléfono y correo electrónico en repetidas ocasiones, sin éxito.

Hoy Afianza sigue ofreciendo créditos, incluso a personas endeudadas. Sus avisos se pueden encontrar en Facebook, suenan en la radio, y se pueden ver en las calles de Santiago y en regiones. Los mismos ejecutivos que otorgan estos servicios también se dedican a la venta y corretaje de propiedades.

*El artículo fue modificado por última vez a las 17:30 hrs del 14 de enero del 2021.