Los ejes del plan de financiamiento de la reconstrucción que anunció Piñera según El Mercurio

Finalmente ayer el Presidente Sebastián Piñera despejó una de las principales dudas tras el terremoto del pasado 27 de febrero: el plan de financiamiento de la reconstrucción.

A juicio del Jefe de Estado se trata de un paquete fiscal “integral” y que apunta a recaudar los US$ 20 mil millones necesarios para cumplir “con eficacia” un triple desafío, en referencia a los recursos que se requieren para levantar el país, más los desembolsos que implican el programa de gobierno y el déficit estructural en torno a 1,2% del PIB.

Nueve son las fuentes de recaudación: crecimiento económico; reasignaciones por US$ 730 millones; Ley de Donaciones; reducción de la evasión tributaria; venta de activos prescindibles; emisión de deuda interna y externa (bono en dólares por US$ 1.000 millones y bono en pesos por US$ 500 millones); Fondo de Estabilización Económico y Social; un componente tributario y US$ 1.200 millones provenientes de los fondos de la Ley del Cobre.

Sobre estos dos últimos aspectos, el Gobierno adelantó recién ayer los detalles y modificaciones que considerará el proyecto de ley que ingresó el miércoles a las 19:30 horas a tramitación legislativa (hoy será revisado en la sala y la comisión de Hacienda lo hará el lunes próximo).

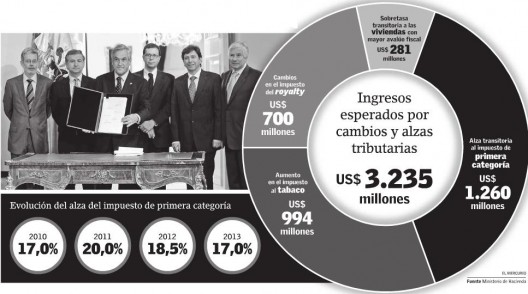

Alza transitoria del Impuesto de 1° Categoría

Se hará efectiva en los años calendarios 2011 y 2012.

Régimen del nuevo artículo 14 Quáter

La iniciativa legal introduce el artículo 14 quáter, en virtud del cual las micro, pequeñas y medianas empresas quedarán exentas del pago del Impuesto de Primera Categoría cuando reinviertan sus utilidades y hasta por un monto de 1.440 Unidades Tributarias Mensuales Anuales. Para ello, deben declarar renta efectiva según contabilidad completa y sus ingresos totales de giro no deben superar las 28 mil unidades tributarias mensuales, entre otros requisitos.

Adecuaciones del Impuestos Específico a la Minería

Lo que propone es un cambio voluntario. El ministro de Hacienda, Felipe Larraín, explicó que actualmente tenemos un régimen con invariabilidad tributaria y lo que se propone es una tasa de impuesto específico variable que va entre 3,5% y 9%, es decir, que depende de los ciclos de la industria, y que regiría hasta 2012. Luego, “tendríamos la tasa actual y en 2018 hasta 2025 se extiende la invariabilidad tributaria sujeta” a la tabla definida por el gobierno, explicó.

Rebaja en Timbres y Estampillas

Reducción permanente del impuesto a 0,6%, el cual debiera haber subido a 1.2% el 1 de julio de 2010.

Límites a los depósitos convenidos

Se establece un límite al beneficio tributario, que hoy no tienen tope. El límite anual propuesto es de 900 UF.

Modificación al Impuesto al Tabaco

Aumento de tasa ad valorem a 62,3% y creación de un componente específico de $50 cada 20 cigarrillos.

Sobretasa al impuesto territorial

Cobro de una sobretasa adicional de 0,25% anual a bienes raíces con avalúo fiscal superior a $96 millones durante 2011 y 2012. En el caso de inmuebles reavaluados este año, el proyecto fija normas transitorias para los bienes raíces no agrícolas -que como resultado del reavalúo que rige a partir del 1 de enero de este año- al primer semestre de este año hayan tenido un aumento de las contribuciones superior a un 25% respecto del semestre anterior. Ellos se regirán por el procedimiento establecido en el artículo 3º. de la Ley 17.235 y se aplicará hasta el primer semestre de 2012 con un incremento semestral de hasta 10% en la contribución.

Excepción a tercera edad

El proyecto exime de esta sobretasa a las persona de la tercera edad con ingresos más bajos. El ministro de Hacienda explicó que hay cuatro requisitos para que puedan evitar este pago: ser propietario del bien raíz por más de cinco años, no haber pagado impuestos durante el año anterior por rentas superiores a 1.050 UF, no ser propietario de dos o más inmuebles a los que se aplica la sobretasa y que su avalúo fiscal no exceda las 9.100 UF.

Excluida

La depreciación acelerada, que significaba un incentivo a la inversión, quedó fuera del plan fiscal.